![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

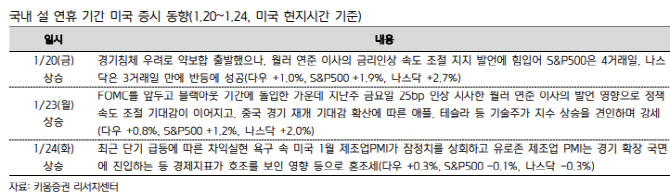

|

미국 증시 대비 한국, 유럽 등 여타 증시의 상대적인 강세 배경(미국 외 지역 강세)은 달러화 약세에 따른 비달러화 자산 매력 증가에서 기인했다는 평이다. 한지영 연구원은 “연내 금리인하를 둘러싸고 연준과 시장 간의 괴리는 여전히 좁혀지지 않고 있긴 하다”며 “하지만 시장 참여자들은 연내 금리 인상 중단의 문제에 집중하고 있으며 여기서 호재성 재료를 찾으려고 하는 듯하다”고 말했다.

CME 페드 워치상으로 시장에서는 2월과 3월 연방공개시장위원회(FOMC)에서 각각 25bp(1bp=0.01%포인트) 인상을 단행해 최종금리가 5.0%에 도달한 뒤 5월 FOMC부터는 동결 기조를 이어갈 것이라는 전망이 컨센서스로 형성된 상황이다.

연휴 기간 빅테크·성장주 급등에 대해 한 연구원은 “반도체나 빅테크의 업황 턴어라운드는 매크로 환경과 직결된 전방 수요에 달려있지만 아직까지 진바닥을 쳤는지 가늠이 어렵다”며 “다만 연준의 금리 인상 조기 중단이 현실화되면 연내 금리 인하 전망에도 한층 힘이 실리게 되면서 시장금리 하락과 가계와 기업 이자비용 부담이 완화될 수 있다”고 말했다.

2월 FOMC까지는 경기 데이터와 실적에 의존해 지수 방향성이 좌우되는 국면에 돌입할 것으로 봤다. 우선 24일(현지시간) 미국 장 마감 후 실적을 발표한 마이크로소프트가 예상보다는 양호한 실적(매출 컨센서스 하회, EPS 컨센서스 상회)으로 시간외에서 주가가 4%대 상승하고 있는 등 빅테크 실적 시즌의 시작은 나쁘지 않다는 평이다.

이어 “미국에서는 애플, 테슬라 등 미국 빅테크, 성장주들의 실적, 한국에서는 현대차, 에코프로비엠 등 경기 민감·2차전지주들의 실적 결과가 전반적인 증시 방향성에 미치는 영향력이 높아질 것으로 판단한다”고 덧붙였다.

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)