[이데일리 김응태 기자] KB증권은 8일

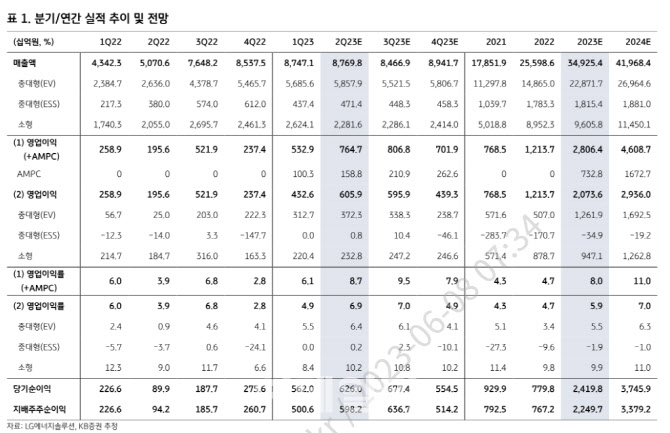

LG에너지솔루션(373220)에 대해 메탈가격 하락에 따른 평균판매가격(ASP) 내림세에도 판매량 및 환율 상승, 첨단제조생산세액공제(AMPC) 보조금을 바탕으로 견조한 실적을 유지할 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 65만8000원에서 75만6000원으로 상향 조정했다. 전거래일 종가는 60만4000원이다.

전우제 KB증권 연구원은 “LG에너지솔루션의 올해 2분기 영업이익은 전분기 대비 43.5% 증가한 7647억원으로 컨센서스를 10% 상회할 것으로 추정한다”며 “투자자들은 메탈 가격 하락으로 올해 2~3분기 셀 업체들의 매출 및 이익 동반 하락을 우려 중인데 과거에도 원가-판가 연동된 계약 구조상 셀 업체들의 이익 변동은 제한적이었다”고 진단했다.

지난해 말까지 계약이 추가 수정돼 영업이익은 판매량 및 수율 증가와 연동될 것으로 전망했다. LG에너지솔루션을 시작으로 올해 2~3분기 실적이 매출 감소에도 생산량 증가에 따라 이익이 개선되는 양상을 나타낸다면 불확실성이 해소돼 2차전지 산업의 개선 흐름이 기대된다는 평가다.

지난해 전기차 판매량은 1048만대에 불과해 이중 일부가 전기차 형태로 2025년까지 판매된다면 전기차 판매량은 현재의 예상치를 크게 상회할 수 있다고도 봤다. 지난 2020년부터 2022년까지 자동차 평균 판매량은 7893만대로, 2019년 8890만대 대비 약 1000만대씩 감소해 누적 3000만대의 판매가 지연된 바 있다.

최근 차량당 배터리 용량 증가와 전기자동차(BEV) 비중 확대로 올해 1분기 배터리 판매 증가율은 전년 대비 38.6%로, 자동차 판매 증가율을 28% 상회하는 하는 점도 긍정적이라고 짚었다.

전 연구원은 또 “미국 환경보호청이(EPA)이 오는 2027년에서 2032년까지 차량 배출가스 및 오염물질 기준 강화 초안을 발표한 가운데 6월 법안 확정 시 2032년 신차 중 전기차 침투율이 67%까지 달성해야 한다”며 “이는 2023~2026년 배터리 수주 증가를 의미할 것”이라고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)