화려한 수식어를 자랑하면서 올해 기업공개(IPO) 시장 최고 기대주로 꼽히고 있는 LG CNS의 몸값에 대해 ‘비싸다’는 평가가 나왔다. 상장 성공을 위해 이미 몸값을 낮췄지만 최근 불확실성이 커진 주식 시장 상황을 고려하면 아직 높은 수준이라는 것이다. 다만 IPO 흥행에 대해서는 성공할 것이라는 긍정적인 의견이 많았다.

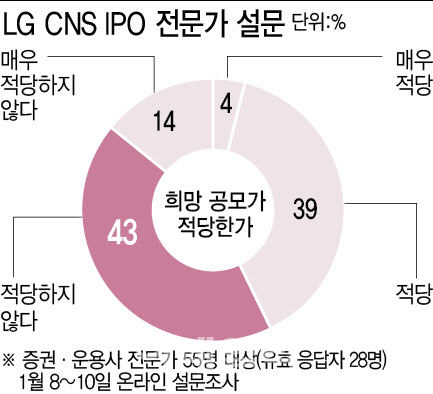

이데일리가 지난 8일부터 10일까지 총 3영업일 동안 펀드매니저·애널리스트 등 시장참여자 55명을 대상으로 ‘IPO 전문가 서베이’를 진행한 결과 유효응답자 28명 중 16명이 ‘공모가가 매우 적당하지 않다’와 ‘공모가가 적당하지 않다’에 표를 던졌다. 10명 중 6명(57%)이 LG CNS의 공모가에 이의를 제기한 것이다.

|

특히 LG CNS는 공모가 산정을 하면서 비교그룹(피어그룹)에서 상대적으로 주가수익비율(PER)이 높은 액센츄어를 제외하고, 할인율도 업계 평균보다 높은 상단 30.7%, 하단 39.9%로 적용해 눈길을 끌었다.

LG CNS가 공모가를 산정할 때 비교그룹(피어그룹)으로 선정하기도 했던 삼성SDS(삼성에스디에스(018260)) 주가는 작년 1월2일 16만9600원이었지만 지난 10일 12만8000원으로 하락한 상태다. 현대오토에버(307950) 역시 같은 기간 19만9400원이던 주가가 14만2000원까지 떨어졌다.

한 운용사 관계자는 “LG CNS가 다른 몸집이 큰 공모주들에 비해서 상대적으로 시장 친화적인 가격을 제시한 것은 맞다”면서 “문제는 작년부터 국내 주식시장 분위기가 좋지 않고 전반적으로 투심이 위축돼 있다는 점”이라고 분위기를 전했다.

이어 ‘PER 방식에서 선정한 비교기업이 적절하지 않다’(33%), ‘경기 저하로 기업들이 IT 투자를 축소하면서 성장 가능성이 불확실하다’(21%) 등이 뒤를 이었다.

다만 IPO 흥행 가능성을 묻는 질문에는 절반이 넘는 64%가 ‘긍정적’으로 답했다. 몸값이 다소 비싸다고 평가를 하면서도 흥행 가능성은 긍정적으로 예상한 것이다.

이어 ‘공모가 산정시 높은 할인율을 적용했다’(15%), ‘최근 국내 주식시장 주가 하락이 큰만큼 상승 여력도 크다’(11%) 순으로 선택을 받았다.

반대로 흥행을 부정적으로 전망한 응답자 중에서는 38%가 ‘LG그룹에 대한 의존도가 높아 성장 가능성이 제한적이다’라는 점을 꼽았고, ‘경기 부진 등으로 투자심리가 좋지 않다’(31%), ‘아직은 IPO 시장에서 대형주에 대한 투자 부담이 크다’(15%)가 뒤를 이었다.

한 기관투자자는 “작년부터 국내 주식 비중은 줄이고 해외 주식 비중을 늘리고 있는 상황”이라면서 “하지만 LG CNS는 투자 매력이 어느 정도 있다고 판단하고 (투자 여부를) 살펴보고 있다”고 말했다.

![[포토]윤석열 대통령 관저 출입하는 차량들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300878t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300770t.jpg)

![[포토] 이동활 한우자조금위원장, "올 설에 한우드세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300684t.jpg)

![[포토]'유튜브 생중계 화면 바라보는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300614t.jpg)

![[포토]국민의힘 비상대책위원회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300576t.jpg)

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]설 명절 앞두고 채소값 크게 올라…배추 59%·무 77%↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200259t.jpg)

![[포토]'눈썰매 씽씽'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200239t.jpg)

![[포토]올 설날 수산물 할인 '역대 최대'…반값 민생선물세트도 재등장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200229t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)

![[단독]윤 대통령, 16일 변론서 비상계엄 선포 이유 밝힌다](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011301542b.jpg)