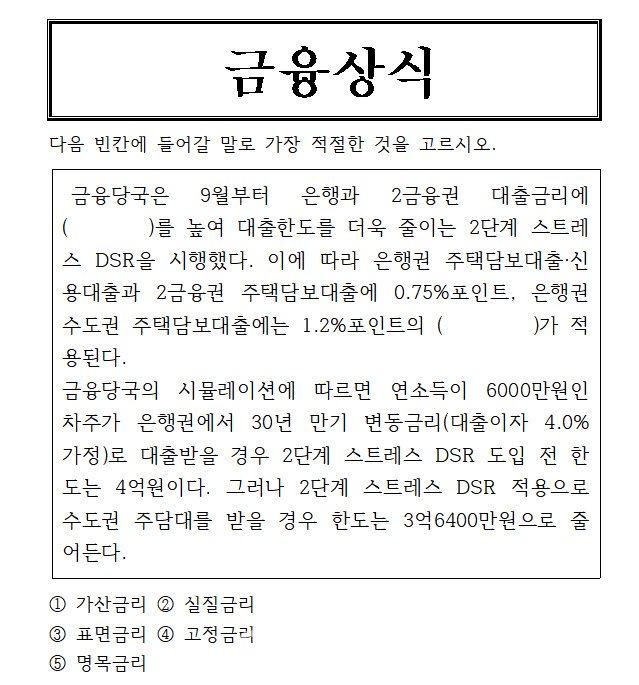

정답은 1번 ‘가산금리’입니다.

기준금리에 신용도 등의 차이에 따라 달리 덧붙이는 금리를 가산금리(또는 스프레드, spread)라고 합니다. 예를 들어 은행이 대출금리를 결정할 때 고객의 신용위험에 따라 조달금리에 추가하는 금리를 말하는데요.

최근 가계부채가 주택담보대출을 중심으로 역대급 상승세를 이어가자 금융당국은 은행권에 대출을 죄라는 신호를 보냈습니다. 이에 은행권은 가산금리 조정으로 20차례에 걸쳐 대출금리를 올리기도 했었죠. 하지만 대출금리 상승에 대한 실수요자들의 불만이 커지자, 이복현 원장은 “금리인상은 너무 쉬운 방식”이라고 은행권을 비판하기도 했습니다. 대출 문턱이 너무 높아졌다는 불만이 나오자 “실수요자를 세심하게 관리하라”며 진화에 나선 것입니다. 이에 은행권은 가산금리 조정으로 인한 대출금리 인상에서 벗어나 유주택자 주담대 금지 등의 방식으로 대출 조이기에 나선 상황입니다.

한편 만기가 길어지면 추가로 가산되는 금리를 기간 가산금리(텀스프레드, term spread)라고 하는데 이것도 일종의 스프레드입니다. 통상 신용도가 높으면 가산금리가 낮고, 신용도가 낮으면 가산금리 즉, 스프레드는 커집니다.

가산금리 또는 스프레드는 보통 베이시스 포인트(bp, basis point)로 나타내는데, 예를 들면 0.5%의 금리격차를 50bp로 표기하고 1%는 100bp로 표시합니다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![고성능 프리미엄 PHEV 세단 '뉴 550e xDrive'[이車어때]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900036h.jpg)

![[속보]무안공항 추락사고, 사망자 47명으로 늘어…생존자 2명](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900173b.jpg)