[이데일리 이정현 기자] NH투자증권은 씨앤씨인터내셔널(352480)에 대해 “국내 상위 고객사 수주 감소 아쉬우나, 미국, 중동, 유럽 고객사 매출은 견조하며 2025년 CAPA 기확보와 해외 프로젝트들에 기인한 월별 출하량, 매출 증가가 주가 상승 원동력 될 것”이라 진단했다.

정지윤 NH투자증권 연구원은 26일 보고서에서 “4분기 실적은 낮아진 컨센서스에 부합할 것으로 예상된다”며 이같이 밝혔다.

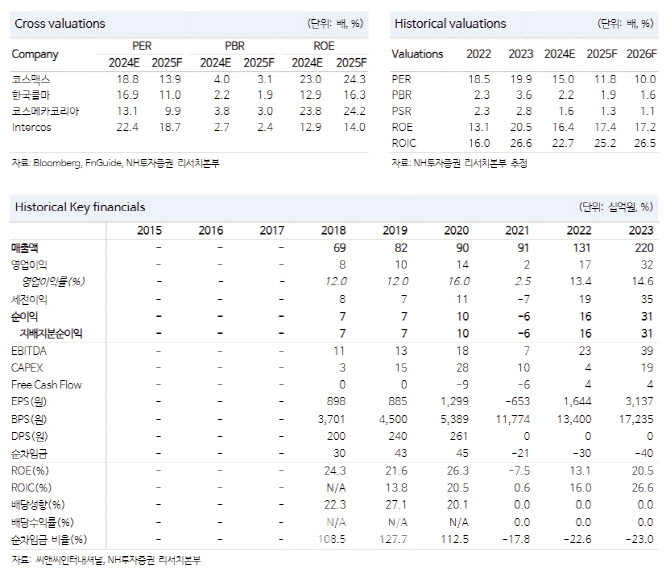

4분기 연결기준 매출액은 12% 증가한 708억원, 영업익은 8% 감소한 708억원으로 낮아진 컨센서스 부합하는 수준이 전망된다. 국내 상위 고객사 발주 감소로 국내 매출은 전분기 대비 감소가 불가피하나 북미, 중동, 유럽 고객사향 매출이 비중이 3분기(37%)와 유사하게 견조한 만큼 지역 및 고객사 다변화 방향성에 초점이 맞춰질 것으로 보인다.

씨앤씨인터네셔널은 중장기적으로 해외 고객사 다변화 전략에 초점을 맞출 전망이다. 2024년 실적은 상고하저의 흐름을 기록했다. 이는 업황 둔화의 영향 보다는 대형사 대비 고객사 수가 적어 매출 비중이 높은 고객사의 의존도가 높기 때문이다.

정 연구원은 “상위 고객사 수주 물량, 신제품 입찰 건수 및 경쟁 강도, 유통사의 직매입 물량 소화 시차 등에 따라 전사 매출과 이익 변동이 상대적으로 클 수밖에 없는 구조”라며 “ODM 비즈니스 모델이 아직 충분히 침투하지 못한 미국, 중동 등 인디/셀럽 브랜드 위주의 프로젝트를 다수 진행 중이며, 2025년부터 소기의 성과가 나타날 것”이라 전망했다.

NH투자증권은 씨앤씨인터네셔널의 2025년 연결기준 매출액이 전년동기대비 19% 증가한 3540억원, 영업이익은 29% 늘어난 480억원을 기록할 것으로 추정했다. 정 연구원은 “2025년 CAPA는 총 4억개로 매출 확대 여력은 충분하다”며 “그간 국내외 브랜드와의 협업과 신규 프로젝트 성과가 실제 1분기 출하량 및 매출 증가로 반영된다면 주가는 빠르게 회복을 이어갈 것”이라 진단했다.

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]크리스마스엔 스케이트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500245t.jpg)

![[포토]37번째 거리 성탄예배 열려 방한복·도시락으로 사랑 나눔](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500231t.jpg)

![[포토]조국혁신당 공수처 앞에서 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500219t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)