[이데일리 박정수 기자] 신한투자증권은 2일 대주전자재료(078600)에 대해 고객사 다변화로 2차전지 소재 기업 가운데 차별적 성장세가 기대된다며 투자의견 ‘매수’와 목표주가 11만원을 제시, 커버리지를 개시했다.

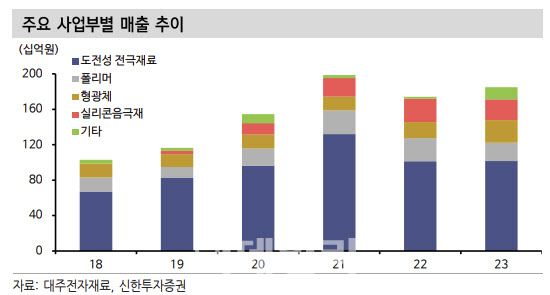

최민기 신한투자증권 연구원은 “대주전자재료는 2차전지 소재인 실리콘 음극재 기업으로, 기술적 난도가 높은 소재에서 다수의 양산 레퍼런스를 바탕으로 경쟁사 대비 우월한 시장 지위를 확보하고 있다”며 “프리미엄 세그먼트 위주에서 볼륨 차종으로 포트폴리오 다변화하며 외형 성장을 본격화하고 있다”고 설명했다.

최민기 연구원은 “일부 차종의 출시가 2025년으로 지연됐으나, 많은 판매 물량을 기대 가능한 주문자 상표 부착 생산(OEM)들을 최종 고객사로 확보 중”이라며 “올해 매출액 2154억원으로 전년 대비 16% 증가하고 영업이익은 280억원으로 같은 기간 351% 늘어날 것”이라고 분석했다.

최 연구원은 “중저가 차종(EV3, 캐스퍼 EV)의 실리콘 음극재 탑재와 형광체의 자동차향 매출 증가가 성장을 견인할 것”이라며 “내년 실리콘 음극재 신규 차종 확대로 매출 2727억원으로 전년 대비 27% 증가하고 영업이익은 429억원으로 같은 기간 53% 늘어날 것”이라고 전망했다.

이어 “대주전자재료는 전방 시장의 둔화를 고려해 실리콘 음극재 설비 도입은 탄력적으로 조절하고 있다”며 “그럼에도 비중국 업체 중 가장 많은 생산능력(Capa)을 보유하고 있다. 실리콘 음극재 수요가 급증하는 구간에선 고객사에 품질과 물량을 보증 가능한 유일한 기업”이라고 강조했다.

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![삼성전자, 4거래일 연속 하락…5만3000원대 사수 안간힘[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200408h.jpg)