|

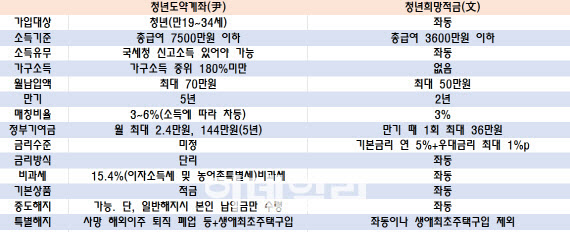

6일 금융당국과 금융권에 따르면 농협, 신한, 우리, SC, 하나, 기업, 국민, 부산, 광주, 전북, 경남, 대구 등 12개 은행은 오는 8일 오전 10시 은행연합회 홈페이지에 청년도약계좌 금리를 1차 공시한다.

금융당국과 은행권은 협의를 통해 청년도약계좌 금리를 두 차례에 나눠 공시하기로 했다. 일종의 예비공시(8일)와 최종공시(12일) 개념이다.

최종금리는 12일에 결정되지만 예비공시 이후 가장 높은 금리를 주는 상품이 드러나고 그에 따라 은행간 ‘금리 키맞추기’가 진행될 것이라는 게 금융권의 관측이다. 정부가 기획한 상품인 청년도약계좌는 취급 은행에서 개별 금리를 자율적으로 정한다.

금융당국은 사실상 청년도약계좌의 높은 금리를 은행권에 요청하고 있다. 김소영 금융위 부위원장은 지난달 31일 사전 점검 회의를 열고 “취급기관은 청년들의 중장기 자산 형성이라는 취지가 구현될 수 있도록 지원해달라”며 “당장의 수익성보다는 미래의 고객을 확보한다는 측면, 미래세대에 대한 사회적 책임을 다한다는 측면을 고려해야 한다”고 말했다.

은행권은 시중금리 하락이 예상되는 상황에서 연 6% 수준의 금리 설정이 상당한 부담이라고 볼멘소리를 내고 있다. 한 금융권 관계자는 “금리 인상기가 끝났다는 평가가 나오는 가운데 지나치게 높은 금리를 설정했을 경우 역마진 우려 등이 생길 수 있다”고 말했다.

청년도약계좌의 금리가 가입 후 첫 3년은 고정금리로 적용되는 점도 은행권 입장에서는 부담이다. 고정금리는 차주 입장에서는 금리 변화에 따른 리스크를 피할 수 있다. 반대로 금융기관 입장에서는 리스크를 짊어지게 된다.

예를 들어 최종금리가 연 6%로 정해진 한 은행의 청년도약계좌 상품은 가산금리가 2.5%포인트(p)(6%-3.5%)가 된다. 현재 기준금리가 연 3.5%라서다. 또 3년 후 이 상품의 변동금리는 이 2.5% 가산금리에 해당시점의 한국은행 기준금리를 더한 금리가 된다.

금융당국 관계자는 “연 6% 수준의 금리가 책정될 경우 애초 정부가 제시한 시나리오가 무리 없이 달성될 수 있을 것”이라고 말했다.

![[포토]참관하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000777t.jpg)

![[포토] 뮤지컬 '광화문 연가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901231t.jpg)

![[포토]국내 증시, 개인·기관 순매수에 0.2%대 강보합 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901112t.jpg)

![[포토]사랑한다 응원한다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901070t.jpg)

![[포토]'대화하는 최상목-박성재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900933t.jpg)

![[포토]'추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900896t.jpg)

![[포토]'국정감사 출석하는 조태용 국정원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900815t.jpg)

![[포토]2024 적십자 바자 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900792t.jpg)

![[포토]지한솔,여기가 우승 맛집이네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102700527t.jpg)