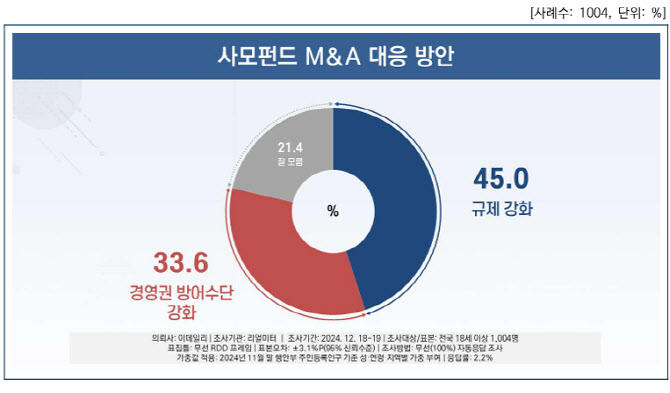

23일 여론조사 전문업체 리얼미터가 이데일리 의뢰로 지난 18일부터 19일까지 전국 만 18세 남녀 1004명을 대상으로 설문조사(표본오차 95% 신뢰수준에서 ±4.4%포인트)를 진행한 결과, 사모펀드 인수합병(M&A) 대응 방안을 묻는 질문에 대해 ‘규제 강화’를 답변한 응답자가 45.0%, ‘경영권 방어수단 강화’를 답변한 응답자가 33.6%로 나타났다. 사실상 사모펀드에 대한 규제 강화뿐만 아니라 경영권 방어 수단 강화 역시도 중요하다고 본 것이다.

한국상장회사협의회 등 재계에 따르면 현재 국내 유가증권시장 상장사 806개사 중 정관에 규정된 경영권 방어 수단은 초다수결의제, 황금낙하산, 이사자격제한, 시차임기제 등으로 조사됐다.

|

하지만 업계에서는 적대적 M&A를 막기에 역부족이라고 지적한다. 이미 초다수결의제는 현행 상법상 원칙적으로 허용할 수 없다는 법원 판결이 나왔다. 다수주주의 의결권을 본질적으로 침해하는 것으로 주주평등의 원칙에도 반한다고 법원은 판단했다. 황금낙하산 제도 역시 대주주나 기존 경영진의 사적이익 추구를 위한 것이라는 비난과 함께 막대한 부담을 기업이 떠안으면서 기업가치 훼손으로 이어질 수 있다는 우려가 많다.

그동안 재계에선 기업의 경영권 방어를 위해 ‘차등의결권’ 등의 도입이 필요하다고 주장했다. 차등의결권은 주당 부여되는 의결권 수가 다른 주식을 말한다. 경영자 등이 보유한 특정 주식에 2개 이상의 의결권을 부여하거나(복수의결권), 반대로 특정 주주에게 의결권을 아예 부여하지 않는 것(무의결권)도 가능하다. 하지만 국내에선 현행법상 1주 1의결권 원칙 위배를 이유로 인정되지 않는다.

미국과 일본, 프랑스는 포이즌 필과 차등의결권을 모두 도입한 상황이다. 하지만 우리의 경우 △감사(위원) 선임 시 3% 의결권 제한 △감사위원 분리선출제 △집중투표제 정관 변경 시 3% 의결권 제한 등 되레 최대주주의 의결권을 제약하는 제도가 더 많다는 지적이다.

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토] 광화문광장 나눔온도 70.5도](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600729t.jpg)

![[포토]조중석 이스타항공 대표-고토다 도쿠시마현지사 인사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600693t.jpg)

![[포토]여야 합의 강조하는 한덕수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600665t.jpg)

![[포토]김용현 전 국방부 장관 변호인단 기자회견 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600563t.jpg)

![[포토]윤이나,밝은 모습 인터뷰 시간](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122600087t.jpg)

![[포토]명동성당 성탄 대축일 미사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500276t.jpg)

![[포토]다시 돌아온 있지 리아](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122500136t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)