KDB미래전략연구소 보고서를 바탕으로 해외의 CBDC 논의 현황과 도입에 따른 효과 등을 알아본다.

|

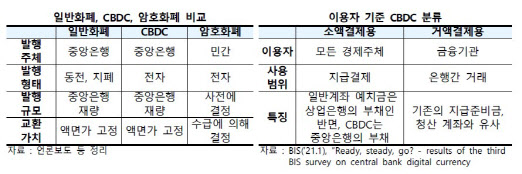

CBDC는 법정통화로서 동일한 비율로 현금과 교환이 보장되기 때문에 가치변동 위험이 있는 암호화폐와도 상이하다. 암호화폐는 민간에서 발행한다.

지난 2020년 국제결제은행(BIS) 조사를 보면, 65개 중앙은행 가운데 CBDC 연구를 진행하고 있다고 답한 비율은 86%다. 2017년의 65%에 비해 높아졌다. 코로나19 이후 사회적 거리두기 등에 따른 현금사용 감소와 지급결제수단 디지털화 등이 CBDC 논의를 활발하게 하는 요인이라고 보고서는 분석했다.

가장 먼저 상용화한 국가는 바하마다. 바하마는 지난해 10월 30여개 섬에 흩어져 거주하는 39만명의 국민을 금융시스템에 포용하기 위해 세계 최초 CBDC인 ‘샌드 달러(Sand Dollar)’를 발행했다.

우리나라의 경우 한국은행은 2018년 1월 CBDC 공동 연구 TF를 출범시켰다. 지난해 2월 디지털 화폐 연구팀을 신설했고 올해에는 파일럿 테스트를 진행할 예정이다.

전문가들은 CBDC 도입에 따른 장점과 단점이 모두 있다고 보고 있다.

CBDC는 개인과 기업 등 모든 경제주체가 사용하는 소액 결제용과 금융기관이 자금결제를 위해 쓰는 거액 결제용으로 구분된다. 소액 결제용 CBDC는 지급결제의 편의성과 효율성을 높이는 동시에 투명성을 확보할 수 있다. 현금에 비해 거래추적이 용이하기 때문에 불법자금 문제 완화에 효과적이다.

반면 거래의 투명성 강화는 역설적으로 중앙은행이 민간부문의 자금흐름과 사생활을 침해할 수 있는 요인이 될 수 있다. CBDC를 많이 보유하게 되면 은행의 금융중개기능 약화로 이어질 가능성이 있다. 예금 감소는 은행의 대출여력 축소와 자금조달 비용 및 대출금리 상승 등을 야기할 수 있다.

또 외화 CBDC가 국내 거래에 광범위하게 사용되면 자국의 통화주권이 약화되는 이른바 ‘디지털 달러라이제이션’ 위험이 있다고 보고서는 지적했다.

보고서는 “CBDC가 빠른 시일 내 상용화하기는 어려울 것으로 예상한다”면서도 “CBDC 국제거래 사용은 외환시장 및 외환거래 규제체제, 달러화 지위 등에 영향을 줄 수 가능성이 있어 관찰이 필요하다”고 했다.

|

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)