[이데일리 이정현 기자] 유진투자증권은 교촌에프앤비(339770)에 대해 “가맹지역본부 직영 전환으로 중장기 실적 개선 기대된다”고 평가했다. 투자의견은 ‘매수’, 목표가는 1만 2000원을 ‘유지’했다.

박종선 유진투자증권 연구원은 16일 보고서에서 “직영 전환 마무리로 향후 수익성 개선이 기대되며 주가 상승에도 긍정적일 것”이라며 이같이 밝혔다.

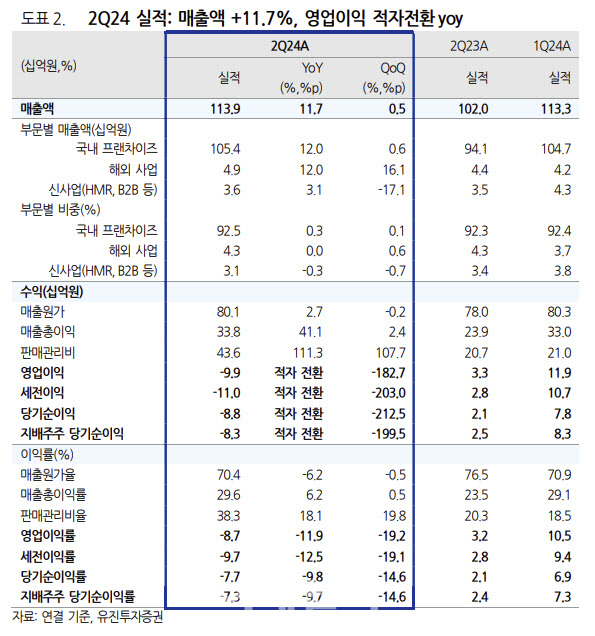

교촌에프앤비는 8분기 만에 매출 성장세 저놘에 성공했다. 다만 일시적인 비용 발생으로 영업익은 적자를 시현했다. 매출액은 전년동기대비 11.7% 증가한 1139억원이나 영업손 99억원으로 큰 폭으로 적자전환했다. 이는 시장 컨센서스인 영업손 67억원 대비 하회한 수준이다.

박 연구원은 “2분기 실적에서 긍정적인 것은 최근 8분기 만에 전년동기 대비 매출액이 증가세로 전환하였다는 것”이라며 “영업이익이 큰 폭으로 적자 전환한 것은 판촉·행사 및 운영 등의 판매관리비가 약 71억원으로 증가하였고, 또한 가맹 지역본부 직영 전환 관련 비용 등 일회성 비용 159억원이 반영되었기 때문”이라 진단했다.

유진투자증권은 교촌에프앤비가 가맹지역본부 직영 전환 추진으로 경영효율화 마무리 단계임에 따라 중장기 성장에 긍정적일 것으로 판단했다. 박 연구원은 “가맹 지역본부 직영 전환은 지속되면서 3분기에도 일부 비용 발생이 예상되며 8월 현재 전환을 100% 완료했다”며 “가맹 지역본부 직영화를 통해 올해 매출 성장은 물론, 수익성 개선도 큰 폭으로 개선될 것으로 예상하고 있다”고 내다봤다.

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![뻥 뚫린 도로도, 꽉 막힌 주차장서도 만족스러운 '미니 쿠퍼 S'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100176t.jpg)

![[포토]정남수,헤드커버를 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000509t.jpg)