[이데일리 이정현 기자] NH투자증권은

감성코퍼레이션(036620)에 대해 “백화점 및 오프라인을 중심으로 매출 고성장세 시현 중이며 국내 의류 상장사 중 성장세가 단연 돋보인다”고 평가했다. 투자의견 ‘매수’를 제시했다.

백준기 NH투자증권 연구원은 18일 보고서에서 “스노우피크어패럴 전년 대비 매출 성장률이 지난해 65%를 기록한데 이어 올해에도 40%에 달할 것으로 보이며 중국, 일본, 대만 업사이드 기대되는 가운데 주주환원 확대가 기대된다”며 이같이 말했다.

이어 “경쟁 브랜드의 실적이 경기 침체와 소비 둔화 영향으로 부진할 것으로 예상되는 상황임에도 2024년 1분기 30% 이상의 매출 성장률 기록하며 국내 의류시장에서 단연 돋보이는 성장세 시현할 것”으로 전망했다.

NH투자증권은 감성코퍼레이션의 올해 1분기 매출액이 전년대비 29.2% 증가한 402억원, 영업익은 34.8% 는 60억원을 기록할 것으로 예상했다. 올해 연간 실적은 매출액은 33.3% 증가한 2372억원, 영업익은 35.4$ 증가한 437억원으로 전망했다.

백 연구원은 “1분기 경량패딩 및 점퍼류 호조로 재고소진율이 높았고 규모의 경제 효과로 이익률 또한 개선됐다”며 “하반기에도 B2B향 단체 물량 및 F/W 시즌 스타일 수 증가로 기존 연초 가이던스 상회하는 실적 성장이 기대된다”고 말했다.

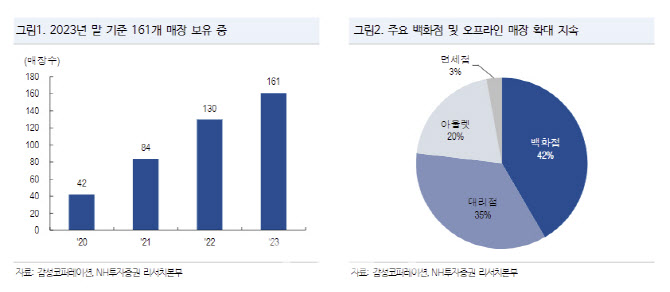

감성코퍼레이션의 고성장세는 안정적인 가격 정책과 디자인 인력 내재화가 배경이라는 평가다. 스노우피크어패럴 매출액은 지난해 기준 메이저 아웃도어 브랜드 평균 매출액의 50%도 못 미치는 만큼 추가적인 성장 여력 아직도 충분하다는 진단이다.

일본, 대만, 중국 사업에서의 변화도 기대된다. 백 연구원은 “해외에서는 올해 일본 및 대만 사업에서 의미있는 성과가 기대된다”며 “국내 면세점 내 대만 고객들의 수요가 커 대만 매장(현재 4개) 확대 예상되며 시장 기대가 높은 중국 사업은 매장 1호점 오픈 이후 정체 단계이나 일본 스노우피크의 최대주주가 글로벌 PEF로 변경된 바 추가적인 중국 사업 확장 전략 시행을 기대해 볼 수 있다”고 말했다.

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]2025학년도 수능 3일 앞으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100917t.jpg)

![[포토]미국 대선 영향, 비트코인 8만1000달러 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100878t.jpg)

![[포토] 29회 농업인의날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100842t.jpg)

![[포토]김장나눔 펼치는 함영주 회장과 하나금융그룹 임직원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100765t.jpg)

![[포토]'발언하는 손경식 회장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100640t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100624t.jpg)

![[포토]마다솜,통산 4승 만들어준 넘버원 볼](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100280t.jpg)

![[포토]여·야·의·정 협의체 1차 회의, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100253t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)

![당일배송·전 차종 수리…BMW 그룹 韓 '1등 서비스'의 비밀은[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111101148h.jpg)