[이데일리 이정현 기자] 한국투자증권은

LG생활건강(051900)에 대해 “아직 바닥이라고 하기엔 이르다”라고 진단했다. 투자의견 ‘중립’을 제시했다.

김명주 한국투자증권 연구원은 1일 보고서에서 “3분기 대비 4분기의 중국법인 적자가 감소한 점은 긍정적이나, 4분기 면세 매출의 급격한 감소 등을 고려 시 LG생활건강이 판매하는 화장품에 대한 중국 소비자의 수요가 온전히 회복되는 것은 아니”라며 이같이 밝혔다.

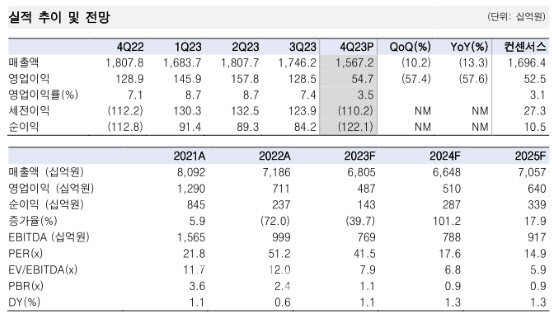

LG생활건강은 지난해 4분기 연결기준 매출액은 전년동기대비 13.3% 줄어든 1조5672억원, 영업익은 57.6% 준 547억원을 기록했다. 매출은 시장 기대치와 한국투자증권 추정치를 각각 7.6%, 4.8% 하회했으나 다만 영업이익은 각각 4.2%, 30.9% 상회하는 실적을 기록했다.

화장품 사업부가 시장의 우려(당사 추정치 OP -81억원)와 달리 영업이익 73억원을 기록했다. 예상보다 중국 사업의 매출 감소가 전년비 28.2% 줄어들며 폭이 크지 않았다. 3분기에 발생하지 못했던 일부 유통사의 구매 수요가 4분기에 나타나면서 매출로 이어졌다고 추정된다. 특정 시기를 제외 시 통상적으로 4분기 중국 매출은 3분기 대비 50~70% 증가했다.

면세 매출은 산업과 아모레퍼시픽 등 경쟁사와 다르게 전년비 63.3% 가량 크게 감소했다. 김 연구원은 “면세 매출이 크게 하락한 이유는 회사가 전략적으로 리뉴얼 전의 구제품 재고 소진을 위하여 신제품을 본격적으로 판매하지 않았기 때문”이라 지적했다.

생활용품 부문의 영업이익은 전년비 3.7% 적은 182억원을 기록하여 시장 기대치에 부합했다. 음료 부문의 영업이익은 5.3% 줄어든 292억원으로 시장 기대치를 소폭 하회했다.

김 연구원은 “2023년 3분기 대비 4분기의 중국법인 적자가 감소한 점은 긍정적이나 다만 올해 상반기에도 소폭의 영업적자는 이어진다고 예상된다”며 “2023년 4분기 면세 매출의 급격한 감소 등을 고려했을 때, LG생활건강이 판매하는 화장품에 대한 중국 소비자의 수요가 온전히 회복되는 것은 아니”라고 판단했다.

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)