[이데일리 이정현 기자] 신한투자증권은

LG생활건강(051900)에 대해 “단기 면세 중심 실적 회복이 가시화되며 이익 개선이 부각되고 있다”고 진단했다. 투자의견은 ‘트레이딩 바이’, 목표가는 41만원으로 ‘상향’했다.

박현진 신한투자증권 연구원은 22일 보고서에서 “1분기 면세 실적 회복 모멘텀에서 2분기 이후 CNP, 힌스 매출 성장 및 후 브랜드 리뉴얼 성과에 따라 펀더멘탈 변화가 기대된다”며 이같이 밝혔다. 다만 주가가 단기 모멘텀을 상당히 선반영을 하고 있다는 진단이다.

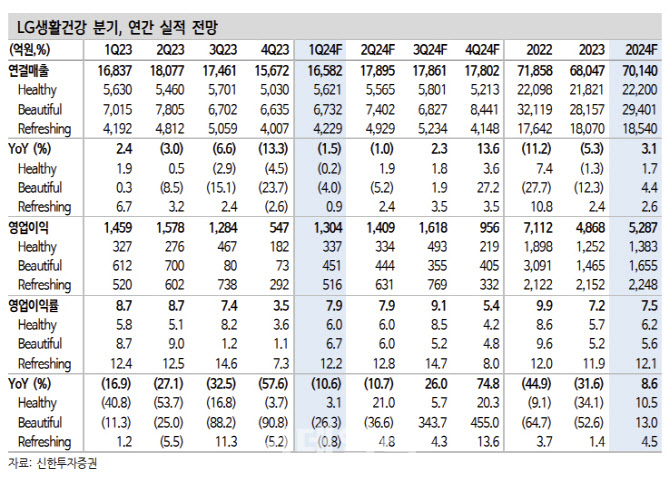

신한투자증권은 LG생활건강의 1분기 연결 매출이 전년동기대비 2% 줄어든 1조6582억원, 영업익은 11% 감소한 1304억원으로 추정 영업이익(937억원) 및 현 컨센서스 영업이익(1206억원)을 상회할 것으로 기대했다. 특히 직전 분기 대비로는 영업이익이 139% 회복될 것으로 내다봤다.

실적 회복 가시성이 높아진 건 화장품 면세 덕분이다. 중국 따이공 관련한 대량 구매가 감소하면서 지난해 4분기 면세 매출이 863억원에 그쳤으나, 1분기 면세 매출 1727억원으로 작년 동기 수준만큼 회복했을 것으로 예상된다. 박 연구원은 “작년부터 외국인 관광객이 꾸준히 증가하면서 면세 트래픽이 개선되기도 했지만, 작년말 대량구매건들이 급감했던 게 연초들어 기저효과를 부각시키는 원인이 된 것”이라며 “대량구매자들의 보유 재고 소진이 다시 구매로 이어지는 점은 ‘후’ 브랜드 리뉴얼 효과일 가능성이 있다”고 말했다.

이어 “리뉴얼 성과가 맞다면 면세 실적 회복 지속성은 높아지고, 중국 실적 회복도 가능할 수 있어 관심이 필요하다”고 진단했다.

사업부별 매출은 생활용품은 비슷하되 화장품은 전년비 4% 감소하고 음료는 1%, OPM은 생활용품 6%, 화장품 7%, 음료 12%로 전망해 이전 대비 매출와 이익 부진폭을 줄이는 추세가 될 것으로 예상된다.

박 연구원은 “생활용품과 음료에서 작년 대비 유통채널이나 시장 트렌드가 바뀐 건 없다”면서도 “다만 화장품에서는 프리미엄 세그먼트 매출이 H&B채널(올리브영 등) 중심으로 실적 회복 중이며 CNP나 Hince 등 인디뷰티 트렌드에 편승할 수 있을 법한 브랜드들의 매출 성장은 두 자릿수대를 유지하는 것으로 보인다”고 말했다.

이어 “중저가 브랜드들의 쿠팡 입점 등을 통해 채널 다각화및 관련 매출 회복에 힘쓰는 것으로 파악되며 중국은 오프라인 채널 효율화 작업 지속으로 영업적자 기조가 유지되지만, ‘후’ 브랜드의 리뉴얼 성과로 인해 하반기로 갈수록 적자폭 축소를 예상한다”고 덧붙였다.

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]2025학년도 수능 3일 앞으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100917t.jpg)

![[포토]미국 대선 영향, 비트코인 8만1000달러 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100878t.jpg)

![[포토] 29회 농업인의날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100842t.jpg)

![[포토]김장나눔 펼치는 함영주 회장과 하나금융그룹 임직원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100765t.jpg)

![[포토]'발언하는 손경식 회장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100640t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100624t.jpg)

![[포토]마다솜,통산 4승 만들어준 넘버원 볼](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100280t.jpg)

![[포토]여·야·의·정 협의체 1차 회의, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100253t.jpg)

![당일배송·전 차종 수리…BMW 그룹 韓 '1등 서비스'의 비밀은[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111101148h.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)