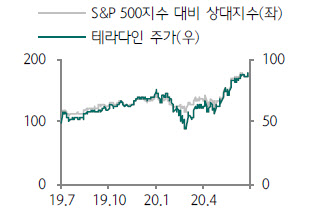

[이데일리 유준하 기자] 반도체·산업용 테스트 장비 및 로봇을 공급하는 미국 업체 테라다인의 올해 2분기(4~6월) 매출은 8억3900만 달러로 전년 동기 대비 49% 증가하며 시장 컨센서스를 뛰어넘었다. 3분기 매출 가이던스는 7억4500만~8억500만 달러로 역시 시장 컨센서스인 5억9200만 달러를 넘었다.

김경민 하나금융투자 연구원은 “이 회사의 2분기 사업부별 전년 대비 매출은 반도체 테스트 장비 부문이 76%, 시스템 테스트 장비 부문 6%, 5G 와이파이(WiFi)6 테스트 솔루션 자회사 부문이 19%씩 증가했다”며 “메모리와 스토리지 전방산업(HDD, SSD)에서 메모리 테스트, SoC(System on Chip) 테스트 장비 수요가 견조했다”고 평가했다.

SoC 테스트 장비 부문을 세부적으로 보면 자동차용과 산업용 테스트 장비 매출은 부진했는데 이를 5G 스마트폰용 반도체 테스트 장비 매출이 만회했다. 반면 테스트 장비 외에 산업용 로봇 사업은 부진했다.

김 연구원은 “유니버설 로봇 부문 매출은 전년 동기 대비 32% 감소했는데 유럽과 북미 지역 고객사의 생산라인 셧다운 영향 때문”이라며 “향후 이 회사의 3분기 실적 견인차는 SoC 테스트, 메모리 테스트, HDD 테스트”라고 강조했다.

이 회사 역시 대만 파운드리 업체인 TSMC와 마찬가지로 화웨이 리스크에 노출돼 있다. 화웨이에 직접적으로 테스트 장비를 공급하진 않지만 화웨이의 후공정 밸류체인에서 이 회사 테스트 장비를 이용하기 때문이다.

김 연구원은 “회사 측에서 자세히 밝히진 않았지만 화웨이의 SoC 설계사인 ‘하이실리콘’을 대체할 밸류체인이 빠르게 형성되는 것으로 판단된다”면서 “신종 코로나 바이러스 감염증(코로나19) 이후 공급체인의 병목현상이 발생한 데다가 중국 내 5G 가입자의 빠른 성장 때문”이라고 설명했다.

그는 이어 “3분기 매출 가이던스가 시장 컨센서스를 26~36% 상회하고 올해 분기 실적이 가이던스를 하회한 적이 없는 점을 감안하면 화웨이 관련 실적 감소 위험은 제한적일 것”이라고 분석했다.

![[포토]김세은 아나운서,따스한 햇살 받으며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111600281t.jpg)

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]김세은 아나운서,진행은 매끄럽게](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600282h.jpg)

![[이車어때]"8800만원짜리 드림카"…벤츠 AMG A 45 S 4MATIC+](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600211h.jpg)

![예금자보호한도 24년만에 오른다고?[오늘의 머니 팁]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111600304h.jpg)