[이데일리 이정현 기자] 대신증권은

한화솔루션(009830)에 대해 “반덤핑 관세 유예기간 종료 전 밀어내기 물량 증가로 올 상반기 영업환경이 악화됐다”고 우려했다. 투자의견은 ‘매수’, 목표가는 4만원으로 ‘하향’했다.

위정원 대신증권 연구원은 23일 보고서에서 “24년 영업이익 추정치를 하향 조정한다”며 이같이 밝혔다.

한화솔루션은 지난해 4분기 OP 407억원으로 시장기대치를 75% 가량 하회했다. 신재생부문 OP 1505억원으로 전분기 대비 333.7% 증가했으나, AMPC 1238억원, 발전자산 매각/EPC 361억원, 일회성 비용 -300억원을 제외한 모듈 판매 OP는 206억원(OPM +1.7%)으로 시장기대치 보다 낮았다.

케미칼 부문 OP는 -793억원으로 적자전환했다. 정기보수에 따른 일회성 비용(250억원) 및 주요 제품 스프레드 하락에 기인했다.

대신증권은 올해 한화솔루션의 신재생부문 영업이익 추정치를 기존의 1조300억원에서 3030억원으로 70.5% 가량 하향 조정했다.

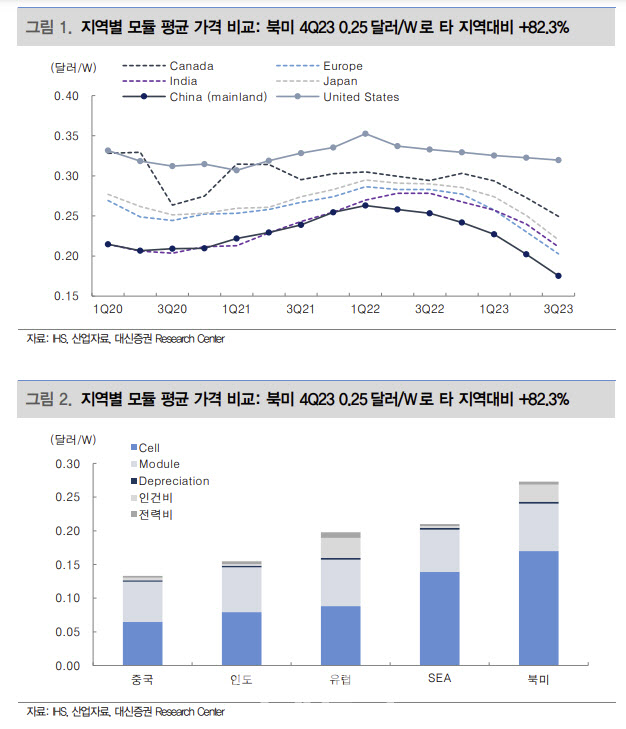

위 연구원은 “북미지역은 올해 태양광 설치량 증가에 따라 평균 모듈 가격이 지난해 4분기를 저점으로 회복 가능할 것으로 예상했으나, 동남아산 반덤핑 관세 유예기간이 24년 6월에 종료 예정으로 밀어내기 물량이 급증해 영업환경이 악화됐다”며 “현재 북미 지역 내 모듈 생산비용은 와트당 0.26달러 수준임을 감안하면 상반기 모듈 판매 적자 불가피할 것”으로 전망했다. 1분기 신재생부문 예상 영업손은 56억원 가량이다.

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)