[이데일리 이정현 기자] 대신증권은

하나투어(039130)에 대해 “지분 매각설을 보수적으로 감안하더라도 매력적인 매수구간”이라 판단했다. 투자의견은 ‘매수’, 목표가는 8만원으로 제시했다.

임수진 대신증권 연구원은 17일 보고서에서 “시장보다 빠른 패키지 성장세 내년까지 이어질 개연성 높으며 올해 영업이익 역대 최고치를 경신할 것으로 전망된다”며 이같이 밝혔다.

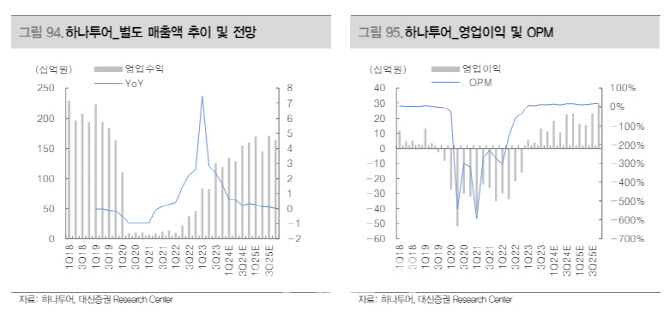

대신증권은 하나투어의 올해 매출액이 전년대비 40.3% 증가한 5776억원, 영업익은 119.5% 늘어난 754억원을 기록하는 등 호실적을 낼 것으로 전망했다. △시장보다 빠른 패키지 송출객 수의 회복 추세 △매출 전환율이 높은 고급 패키지 판매 비중 확대 △인건비, 지급수수료 등 비용 슬림화 등이 배경이다.

올해 1분기 해외여행 수요가 전분기 대비 약 15%로 가파르게 증가하는 가운데 동사의 패키지 수요는 전분기 대비 30%로 시장보다 빠른 성장을 기록중이다. 올해 패키지 송출객 수는 2019년 대비 78% 가량까지 회복할 것으로 전망된다.

임 연구원은 “견조한 동남아 및 일본 패키지 상품의 성장이 지속되고 올해는 항공 노선 증편으로 중국, 유럽의 회복세도 본격화될 것으로 예상된다”며 “모바일 앱 강화를 통한 판매채널 강화 및 결합 상품 확대를 통해 송출객 수의 성장세는 내년까지 이어질 개연성이 높을 것”이라 말했다.

이어 “하나투어는 업계 1위 여행사로 패키지 상품 회복 사이클에서 가장 유리하며 현재 주가 수준은 역사적 저점”이라 분석했다.

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]2025학년도 수능 3일 앞으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100917t.jpg)

![[포토]미국 대선 영향, 비트코인 8만1000달러 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100878t.jpg)

![[포토] 29회 농업인의날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100842t.jpg)

![[포토]김장나눔 펼치는 함영주 회장과 하나금융그룹 임직원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100765t.jpg)

![[포토]'발언하는 손경식 회장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100640t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100624t.jpg)

![[포토]마다솜,통산 4승 만들어준 넘버원 볼](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100280t.jpg)

![[포토]여·야·의·정 협의체 1차 회의, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100253t.jpg)

![당일배송·전 차종 수리…BMW 그룹 韓 '1등 서비스'의 비밀은[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111101148h.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)