[이데일리 이정현 기자] IBK투자증권은 삼성SDI(006400)에 대해 “실적은 3분기를 저점으로 P6 기반 중심으로 배터리 수주가 증가할 것”으로 기대했다. 투자의견은 ‘매수’, 목표가는 60만원을 ‘유지’했다.

이현욱 IBK투자증권 연구원은 31일 보고서에서 “미국향 고객사의 재고 소진 지속에 따른 소형전지 부문의 실적 악화가 전망되지만, 유럽향 고객사 재고 소진 기간은 마무리 단계로 추정되나 전기차 수요 회복 확인이 먼저다”라며 이같이 밝혔다.

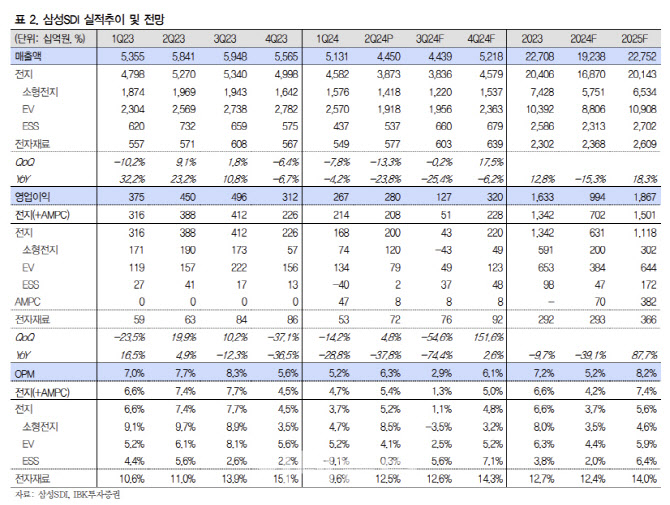

삼성SDI의 2분기 매출액은 전분기 대비 13.3% 적은 4501억원, 영업익은 4.8% 늘어난 2802억원으로 영업이익 기준 컨센서스를 하회한 실적을 기록했다. 중대형 EV 부문은 유렵 OEM(BMW, VW)의 수요 감소로 출하량이 20% 이상 감소하여 1조9000억원을 기록했다. 소형 전지는 부문은 고객사의 재고 조정으로 출하량이 10% 이상 감소하여 1조4000억원을 기록하였으나 장기공급 기반 관련 보상금이 발생하여 이익이 증가했다. ESS는 미주향 전력용 및 UPS 판매 확대로 5370억원을 기록했다.

IBK투자증권은 3분기에도 전기차향 배터리 업황 부진이 지속될 것으로 전망했다. 삼성SDI의 3분기 매출액은 전분기 대비 0.2% 적은 4조 4390억원, 영업익은 54.6% 적은 1270억원으로 전망했다.

이 연구원은 “중대형 EV 부문은 P6 중심으로 견조한 판매가 예상되나 ASP 하락으로 1조9000억원으로 예상한다”며 “소형 전지 부문은 고객사 재고 소진 지속 및 전동공구 수요 회복 지연으로 1조2000억원으로 예상된다”고 말했다.

이어 “ESS는 북미 핵심 고객향 신규 수주 확보로 전분기 대비 23.0% 증가한 6604억원으로 예상되며 실적 악화의 주된 요인은 3분기 소형 전지 부문의 적자 전환 영향”이라 덧붙였다.

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]정남수,헤드커버를 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000509t.jpg)

![뻥 뚫린 도로도, 꽉 막힌 주차장서도 만족스러운 '미니 쿠퍼 S'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100176t.jpg)