[이데일리 이정현 기자] IBK투자증권은 대한유화(006650)에 대해 “올해 2분기 영업손익은 BEP에 근접할 것”이라 진단했다. 투자의견은 ‘매수’, 목표가는 17만 5000원으로 ‘하향’했다.

이동욱 IBK투자증권 연구원은 17일 보고서에서 “올해 대한유화의 2분기 영업이익, 전분기 및 전년 동기 대비 적자폭이 크게 감소할 것으로 전망된다”며 이같이 밝혔다.

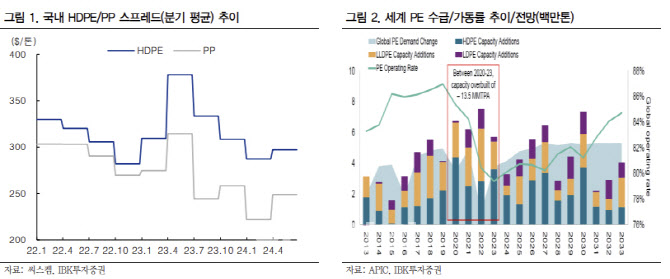

IBK투자증권은 대한유화의 올해 2분기 영업손이 32억원으로 전분기 및 전년 동기 대비 적자폭을 크게 줄이며, 손익분기점에 근접할 것으로 전망했다. 에틸렌 외판분의 스프레드 축소와 MEG 업황 부진 지속에도 불구하고, 폴리올레핀은 중국의 공급 순증 물량 감소 및 중국 수요 개선으로 스팟 HDPE·PP 스프레드가 전 분기 대비 각각 3%, 12% 상승했다. 분리막용 PE·PP 제품들의 판매 물량 증가로 실적 개선이 전망되고 부타디엔은 중국의 이구환신 정책 추진과 동남아시아 니트릴 장갑 업체들의 수요 개선으로 ABS·합성고무 등 유도체의 수요가 개선되고 있다. 역내 부타디엔 업체들의 정기보수·비계획 생산 차질로 올해 2분기 마진율이 전 분기 대비 약 10%포인트 이상 개선되었기 때문이다.

이 연구원은 “대한유화는 범용 위주의 제품 포트폴리오 보유에도 불구하고, 타 범용 업체 대비 수익성을 방어하고 있다”며 “폴리머 공장은 독립된 5개 공장으로 운영되고 있어, 다품종 소량 생산을 통한 고부가 제품 생산 이점을 가지고 있고, 운영자의 적정 마진을 고려한 가동률 조정이 상대적으로 용이하기 때문”이라 진단했다.

경상권 부타디엔 수급 타이트 현상은 지속될 것이란 전망이다. 올해 국내 부타디엔 스프레드는 톤당 661달러로 전년 대비 톤당 320달러가 높은 상황이다. 대한유화의 부타디엔 생산능력이 15만톤인 점을 고려하면, 현재 환율 적용 시 동사는 부타디엔에서만 작년 대비 650억원 이상의 영업이익 개선이 예상된다.

이 연구원은 “SAN·NB 라텍스 업체의 증설분 램프업 확대 전망으로 동사의 공장이 위치한 경상권의 부타디엔 수급 타이트 현상이 지속되는 점도 올해 대한유화의 부타디엔 실적 개선에 긍정적인 영향을 미칠 전망”이라 말했다.

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100624t.jpg)

![[포토]마다솜,통산 4승 만들어준 넘버원 볼](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100280t.jpg)

![[포토]여·야·의·정 협의체 1차 회의, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100253t.jpg)

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]마다솜,저의 볼 마크입니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100281h.jpg)

!["섬엔 생필품, 육지로는 해산물 나르고"…'K-드론배송' 한눈에[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100604h.jpg)