20일 마켓포인트에 따르면 지난 19일 기준 팬 퍼시픽 인터내셔널 홀딩스 주가는 전 거래일 대비 115엔(2.94%) 상승한 4025엔에 거래를 마쳤다. 52주 최저가를 기록한 지난해 7월 18일 주가(2652.5엔)와 비교하면 1년 새 주가가 50% 넘게 오른 셈이다.

|

여전히 B2C 물품 시장에서 오프라인 비중이 90% 수준인 일본에서 적극적인 점포 확장을 추구하고 있다는 평가다. 최근엔 북미·아시아 등 해외로도 사업을 넓히고 있으며, 각 시장의 매출액 비중은 각각 12%, 4% 수준이다.

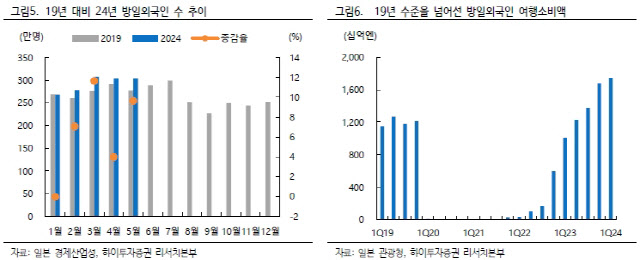

이경신 하이투자증권 연구원은 “올해부터 방일 외국인의 여행 소비액이 2019년 수준을 웃돌면서 객단가가 높은 외국인 관광객을 주로 타겟하는 돈키호테에 우호적인 환경이 이어지고 있다”고 분석했다.

이 연구원은 이어 올해 1월부터 코로나19 기간 이전 수준을 회복한 면세 매출액이 2024회계연도 3분기 기준 전년 동기 대비 71% 증가했고, 동일 매장 매출액 성장률도 올해 6월 전년 동월 대비 10.5%를 기록했다고 설명했다.

또 일본 소비자의 가격 민감도가 높아진 상황에 PB 제품 수요가 증가하면서 영업 마진도 늘고 있다. 이 연구원은 “PB 제품 매출 비중을 25%까지 높이는 것을 목표로 하고 있다”며 “부가가치가 큰 레저용품 등 수요도 이어져 이익 확대에 기여할 것으로 기대된다”고 말했다.

이 연구원은 “최근 탄탄한 영업실적 성장세와 연속적인 배당 인상 등에 따라 주가 오름세가 이어지며 밸류에이션 부담이 높아졌다”면서도 “동종업체 대비 높은 외형 성장률과 앞으로 일본 내 사업 호조에 따른 추가 이익 개선으로 부담 완화가 이어질 전망”이라고 판단했다.

그는 이어 “아시아 지역 매장 전략 변경으로 일부 비용 조정이 예상되고, 인플레이션 완화에 따른 북미 지역 수익성 개선에 대한 기대가 가능하다는 점을 고려할 때 밸류에이션 매력도의 추가 확대 가능성이 유효하다는 판단”이라고 덧붙였다.

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)

![[포토]유상임 과기정토부 장관, 통신사 CEO 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301573t.jpg)

![[포토]수능 D-1, 힘내라 고3!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301501t.jpg)

![[포토]서울시·의료계, '의료용 마약류 안전사용' 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301459t.jpg)

![[포토]'악수하는 주호영-추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301245t.jpg)

![[포토]태광그룹 노동조합협의회, '김기유 구속하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301220t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)