|

이어 “원가율이 점차 개선될 것으로 기대되나 미분양으로 인한 대손 가능성은 여전히 열려 있는 상황”이라며 “하반기 중 도급증액 등을 통해 GPM 단에서의 업사이드를 최대한 확보하는 것이 중요하다”고 진단했다.

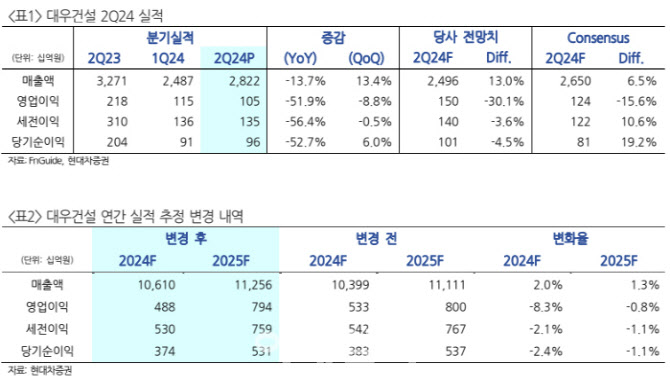

대우건설은 2분기 연결 기준 매출액이 전년동기대비 13.8% 적은 2조 8215억원, 영업익은 51.9% 적은 1048억원을 기록했다. 전체 원가율이 개선된 반면 준공후미분양으로 인한 대손충당금 설정으로 영업이익이 컨센서스를 하회했다.

플랜트 수익성 역시 당분기 GPM 22.3%를 기록하며 크게 개선(나이지리아 비중 증가)됐으나 외형 축소로 이익 규모 자체는 평년대비 감소했다. 리비아 발전플랜트와 모잠비크 LNG 현장의 공사 재개 이후 회복 가능할 전망이다.

신 연구원은 “원가율은 전반적으로 개선되었으나 준공후미분양 발생에 따른 대손충당금 약 520억원을 설정하여 판관비가 크게 증가했고 이로 인해 양호한 매출총이익에도 불구하고 영업이익은 시장의 기대치를 하회했다”며 “올 하반기에는 투르크메니스탄 요소·암모니아 비료 플랜트, 리비아 인프라 재건사업 2건, 이라크 해군기지 등 대형 프로젝트의 계약이 예상되고 있다”고 말했다.

이어 “양호한 수익성을 보유한 해외 비주택 공사가 증가함에 따라 향후 마진율 추가 상승 여력을 확보할 수 있을 것으로 기대된다”고 말했다.

![[포토]마다솜,통산 4승 만들어준 넘버원 볼](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100280t.jpg)

![[포토]여·야·의·정 협의체 1차 회의, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100253t.jpg)

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]마다솜,저의 볼 마크입니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100281h.jpg)