[이데일리 이정현 기자] IBK투자증권은

삼성SDI(006400)에 대해 “실적 선방 속 저평가가 지속되고 있다”고 평가했다. 투자의견은 ‘매수’, 목표가는 60만원으로 ‘하향’했다.

이현욱 IBK투자증권 연구원은 31일 보고서에서 “고부가 제품인 P6 양산을 시작하였으며 올해 P5와 P6 제품 비중은 55%로 증가하며 수익성 개선 흐름을 지속할 것으로 전망된다”며 이같이 밝혔다.

이어 “올해 CAPEX는 6조4000억원 수준으로 북미 배터리 공장 증설이 본격화될 것으로 기대되며, 2027년 내 삼성SDI의 북미 배터리 CAPA는 100GWh(Stellantis JV, GM JV) 도달 예정으로 본격적인 AMPC 반영 시점은 올 연말로 예상된다”고 덧붙였다.

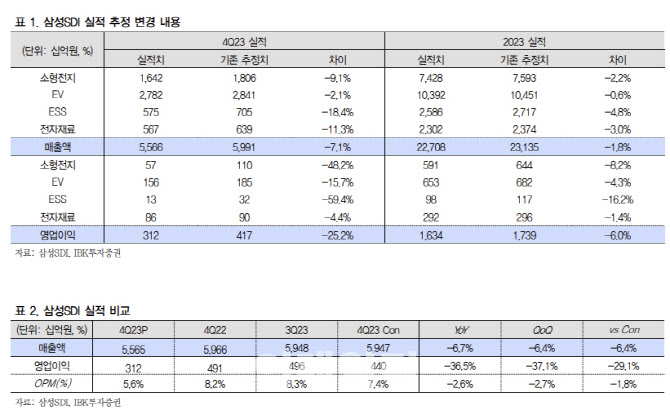

삼성SDI의 지난해 4분기 매출액은 전분기 대비 6.4% 감소한 5조5648억원, 영업이익은 37.1% 준 3118억원으로 영업이익 기준 컨센서스를 하회했다. 이 연구원은 “중대형 EV 부문은 유럽향 수요 견조로 P5 출하량이 증가하였으나 주요 메탈가 하락에 따른 판가 연동으로 ASP가 하락하며 3분기와 동등 수준인 2조8000억원을 기록했다”며 “소형 전지 부문은 전동공구 수요 회복 지연으로 1조6000억원을 기록했으며 ESS는 3분기 수요 이연 효과가 기대되었으나 전력용 ESS 판매 감소로 5750억원을 기록했다”고 말했다.

IBK투자증권은 삼성SDI의 올 1분기 매출액이 전분기 대비 6.4% 감소한 5조2100억원, 영업익은 28.5% 적은 2230억원을 달성할 것으로 예상했다. 중대형 EV 부문은 P5와 P6 중심으로 견조한 판매가 예상되나 ASP 하락 지속으로 4분기 대비 매출이 감소할 것이란 전망이다. ESS는 계절적 비수기로 전분기 대비 출하량과 수익성 모두 감소할 것으로 예상했다.

이 연구원은 “소형전지는 신규 스마트폰 출시 효과로 파우치는 성장하나 전동공구 수요 부진 지속으로 원형 출하량이 감소할 것”이라며 “전자재료는 OLED, 편광필름의 계절적 비수기로 판매가 감소할 것으로 전망된다”고 말했다.

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)

![[포토]송길영 작가 "지상파를 역전한 넷플릭스" 기조강연](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401082t.jpg)

![[포토]외규장각 의궤 전용 전시실 일반에 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401057t.jpg)

![[포토]발언하는 박상우 국토교통부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400713t.jpg)

![[포토] 2025학년도 수능](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111400625t.jpg)

![[포토]벼랑 끝에 있는 최윤범 고려아연 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301728t.jpg)