[이데일리 양희동 기자] KB증권은 6일

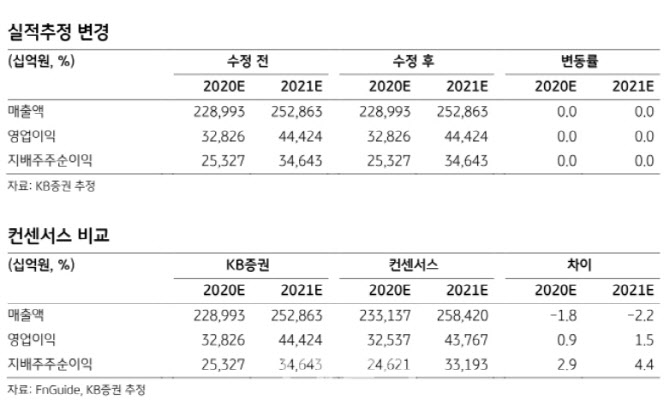

삼성전자(005930)의 올 하반기 영업이익이 반도체 사업의 수익 감소에도 불구하고, 세트(완제품) 사업의 이익 확대로 상반기 대비 25% 가량 늘어날 것으로 평가했다. 투자의견은 ‘매수(BUY)’, 목표주가는 7만 2000원을 각각 유지했다. 삼성전자의 주가는 전일 종가 기준 5만 6900원이다.

삼성전자 반도체 사업의 경우 하반기 북미 데이터센터 업체들의 재고조정과 중저가 폰 출하 확대에 따른 제한적 비트 그로스(bit growth)로 D램은 7.7%, 낸드플래시는 10.1% 가격 하락 예측 등으로 감익이 불가피할 전망이다. 그러나 하반기 삼성전자 영업이익은 18조 2000억원 선으로 스마트폰과 TV·가전 등 세트 판매 호조가 반도체 감익을 상쇄하며 상반기 대비 24.9% 증가할 전망이다.

| | (사진=삼성전자) |

|

삼성전자는 지난 5일 온라인 언팩 행사를 통해 ‘갤노트20’과 ‘갤럭시폴더2’, ‘Z플립 5G’ 등 2세대 폴더블폰을 공개했다. 하반기 갤노트20과 폴더블 폰 출하량은 각각 860만대, 130만대로 전작과 유사할 것으로 추정됐다. 3분기 IM부문 스마트 폰 출하량은 신제품 출시와 유럽, 인도 수요증가 등으로 전분기 대비 43.6% 증가한 7900만대로 예상된다.

삼성전자 3분기 영업이익은 IM·CE부문 수요 증가로 9조 4000억원으로 전년 동기 대비 21%, 전분기 대비 15.5% 늘어날 것으로 추정된다. 이는 2018년 4분기(10조 8000억원)이후 최대 실적이 될 것이란 예상이다. KB증권은 부문별 영업이익을 반도체 5조 4000억원, IM 2조 8000억원, CE 8000억원, 디스플레이 4000억원 등으로 예상했다.

이 가운데 하반기 삼성전자 CE 실적은 ‘코로나19’에 따른 비대면 환경이 가전, TV의 온라인 구매를 자극하고, 바이러스 예방차원의 위생가전 수요증가로 직결돼 제품믹스 향상에 따른 개선 추세가 확실시될 전망이다.

김동원 KB증권 연구원은 “CE(가전·TV) 부문은 온라인 판매비중이 지난해 15%에서 올 2분기 25%까지 늘어났고 4분기에는 35%까지 확대가 예상돼 판촉비 절감에 따른 수익성이 개선될 것”이라며 “하반기 TV 출하량은 상반기 대비 51% 증가한 2700만대(하반기 QLED TV 출하량 510만대·상반기 대비 113%↑)로 추정되기 때문”이라고 분석했다. 이어 “CE 영업이익은 분기 최초 1조원 상회가 가능하다”고 덧붙였다.

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![[단독]尹, 매머드급 탄핵심판 대리인단 구성…지원자 폭주](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122701048h.jpg)