[이데일리 이정현 기자] 대신증권은

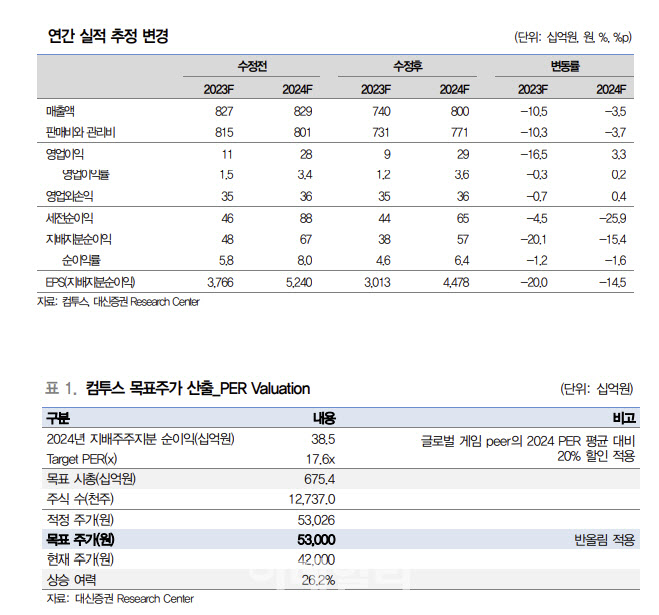

컴투스(078340)에 대해 “신작 흥행에 2분기 턴어라운드 여부가 달렸다”고 진단했다. 투자의견은 ‘매수’, 목표가는 5만3000원을 ‘유지’했다.

이지은 대신증권 연구원은 14일 보고서에서 “오는 28일 출시되는 신작 스타시드 아스니아의 흥행 성과를 지켜볼 필요가 있다”며 이같이 밝혔다.

스타시드 아스니아는 수집형 RPG게임이다. 국내 사전 예약을 시작한 지 약 한 달만에 사전예약자 100만명을 모집했다. 2022년 카카오게임즈의 동일 장르 게임인 에버소울의 경우 약 2주만에 글로벌 사전예약자 100만명을 모집한 것과 비교하면 사전 예약 속도 면에서 더딘 것처럼 보일 수 있으나 국내에서만 100만명 사전 예약을 달성했다는 점에서 어느 정도 기대감이 있는 것으로 파악된다.

이 연구원은 “신작 출시를 약 2주간 앞두고 점차 기대감이 주가에 선반영 될 것으로 예상된다”면서도 출시 전 매도하는 트레이딩 전략을 권고했다. 출시 후 기대치를 상회하는 흥행 성적이 확인되지 않는다면 주가의 하락 가능성이 높기 때문이다.

그는 “컴투스는 스타시드 아스니아 트리거를 시작으로 올해 3개(2분기 BTS 쿠킹온: 타이니탄 레스토랑, 하반기 프로스트펑크: 비욘드 더 아이스)의 신작을 출시할 예정”이라며 “3개의 게임 모두 자체 개발이 아닌 퍼블리싱 게임으로 3월 출시하는 신작 흥행 시 신작 기대감은 이후 차기작들에도 지속적으로 발생 가능할 것”으로 판단했다.

컴투스는 지난해 2분기 게임 사업 부문의 턴어라운드에도 불구하고, 미디어 사업의 실적 부진에 따라 전체 영업이익이 4분기까지 5개 분기 연속 적자 기록했다. 올 1분기 역시 신작 출시에 따른 마케팅비 증가, 미디어 사업의 부진한 실적 지속에 따라 적자가 예상된다. 다만 2분기에는 △신작의 온기 반영 △천공의 아레나 10주년 이벤트 △야구 라인업 성수기 시즌이 예정되어 있어, 신작 흥행 시 게임 사업의 호실적이 견인하는 이익 턴어라운드가 가능할 것이란 전망이다.

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]2025학년도 수능 3일 앞으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100917t.jpg)

![[포토]미국 대선 영향, 비트코인 8만1000달러 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100878t.jpg)

![[포토] 29회 농업인의날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100842t.jpg)

![[포토]김장나눔 펼치는 함영주 회장과 하나금융그룹 임직원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100765t.jpg)

![[포토]'발언하는 손경식 회장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100640t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100624t.jpg)

![[포토]마다솜,통산 4승 만들어준 넘버원 볼](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100280t.jpg)

![[포토]여·야·의·정 협의체 1차 회의, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100253t.jpg)

![당일배송·전 차종 수리…BMW 그룹 韓 '1등 서비스'의 비밀은[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111101148h.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)