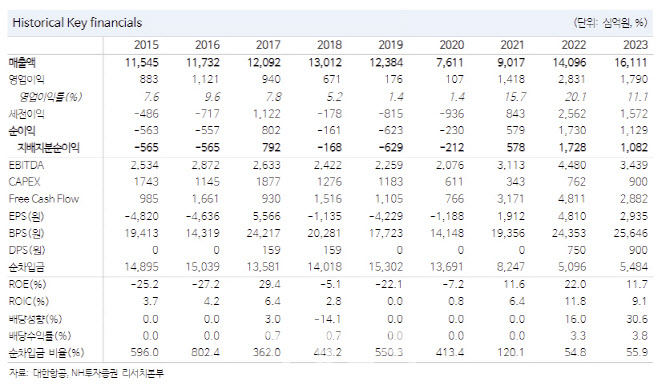

정연승 NH투자증권 연구원은 17일 보고서에서 “실적 추정치 상향에도 밸류에이션 반등에는 한계가 있으며 아시아나항공과의 통합 이후가 중요하다”며 이같이 밝혔다.

이어 “항공 산업 전반에 걸쳐 운임 하락에 따른 실적 피크아웃 우려 존재한다”며 “대한항공의 장거리 여객, 화물 운임은 견조하나 밸류에이션 반등에는 한계가 있으며 아시아나항공 인수 이후 중장기 방향성 및 이익 체력 확인이 필요하다”고 덧붙였다.

|

정 연구원은 “3분기 장거리 여객, 4분기 화물 부문의 성수기 효과가 존재한다”며 “이익 레벨은 상반기보다 높아질 전망이나 다만 단거리 노선을 시작으로 운임 하락이 나타나고 있으며, 화물 운임의 변동성도 높아, 이익레벨의 지속가능성에 대해서 불확실성 존재한다”고 말했다.

정 연구원은 “중장기 수익성에 대한 불확실성이 지속되고 있으며 올해 영업이익 실적 추정치 상향에도 섹터 전반에 걸친 밸류에이션 하락이 불가피하다”고 지적했다.

이어 “대한항공은 호실적에 따른 재무구조 개선에도 아시아 지역 대형항공사(FSC) 중에서는 밸류에이션 저평가되어 있다”며 “밸류에이션 상승을 위해서는 아시아나항공 인수를 통한 시장점유율 및 가격 협상력 개선을 확인하고, 지속가능한 이익 관련 가시성이 높아져야 하며 추가적으로 주주환원 정책 강화도 필요하다”고 말했다.

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]정남수,또 다시 출발한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100276t.jpg)

![뻥 뚫린 도로도, 꽉 막힌 주차장서도 만족스러운 '미니 쿠퍼 S'[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100176t.jpg)