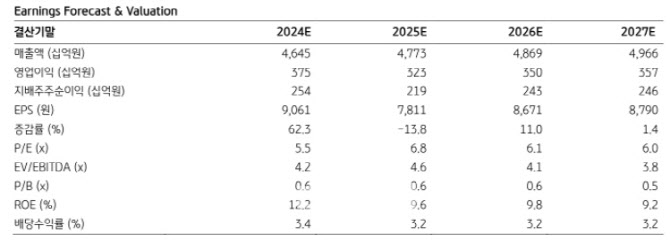

7일 최용현 KB증권 연구원은 “풍산 주가는 방산 수주 감소와 구리 가격 하락 영향으로 고점 대비 약 40% 하락했다”며 “올해 풍산의 주가 반등을 이끌 수 있는 건 역시 방산이지만2025년 방산 부문 수익성은 상대적으로 수익성이 낮은 내수 판매 비중이 늘어나면서 2024년보다는 낮을 것으로 판단된다”고 설명했다.

4분기 매출액은 전년 동기 대비 18.4% 증가한 1조 3000억원, 영업이익은 46% 증가한 847억원을 기록하며 컨센서스를 15% 하회할 것으로 추정했다.

이에 대해 최 연구원은 “신동 부문은 구리 평균 가격이 전분기와 유사한 모습을 보이며 메탈 게인·로스 영향은 미미하나 판매량이 부진하면서 영업 손실 110억원으로 추정된다”고 설명했다.

다만 “최근 수주 공시, 주요 방산 협업 업체들의 수주 현황, 생산능력(Capa) 증설 계획 등을 감안했을 때 다시 수주가 늘어날 수 있다고 판단되며 이는 주가 상승으로 이어질 수 있다”고도 진단했다.

향후 풍산의 주가 모멘텀으로는 방산 수주 재반등, 주주 환원 정책 강화 등을 꼽았다.

최 연구원은 “풍산은 2025년 방산 Capa 증설이 다시 수주를 반등시킬 수 있다고 판단된다”며 “재무적 측면에서 과거 대비 재무건전성이 개선된 만큼 향후 밸류업 공시를 통한 주주환원 정책 강화 가능성도 열려있다”고 짚었다.

|

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]테일러메이드, 신제품 Qi35시리즈 한국 런칭](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800733t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토] 국립현대미술관 2025 전시계획 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700605t.jpg)

![[포토]따듯한 커피로 몸 녹이며 출근](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700453t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)

![[속보]與, 김건희·내란 특검 재표결에 당론 부결 결정](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800764h.jpg)