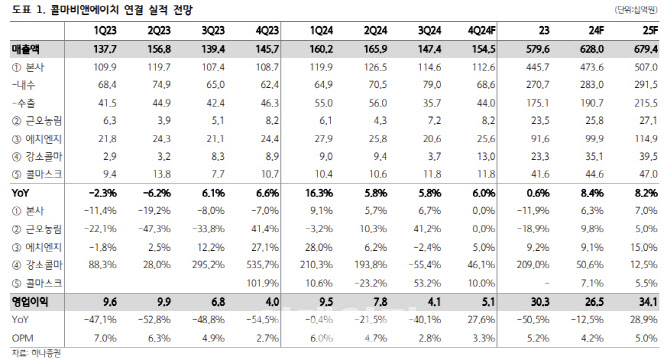

심은주 하나증권 연구원은 “3분기 연결 매출액은 1474억원으로 전년 동기 대비 5.8% 증가하고 영업이익은 41억원으로 같은 기간 40.1% 줄었다”며 “작년 하반기 완공한 세종3공장 관련 고정비 증가, 국내 소비경기 둔화 여파에 따른 경쟁심화 및 판매단가 하락으로 부진한 손익을 시현했다”고 설명했다.

심은주 연구원은 “4분기 연결 매출액은 1545억원으로 전년 동기 대비 6.0% 증가하고, 영업이익은 51억원으로 같은 기간 27.6% 증가할 것”이라며 “전년 일회성 비용 반영(원재료 평가손실)에 따른 기저효과 기인해 지난해 같은 때보다 증익이 가능할 것”이라고 전망했다.

다만 “국내 원가 베이스가 정상화되는 가운데, 대형 고객사 수주 확대로 세종3공장의 가동률이 점진적으로 상승할 것”이라며 “해외는 러시아의 매출 회복을 기대한다”고 진단했다.

|

![[포토]제주공항 폭설 대비 제설훈련](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900542t.jpg)

![[포토]`건진법사` 영장심사 출석…尹 부부 관계 질문에 `침묵`](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900519t.jpg)

![[포토]정책조정회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121900367t.jpg)

![[포토]2024 크리스마스 씰 증정식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800960t.jpg)

![[포토]11만 달러 바라보는 비트코인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800947t.jpg)

![[포토] '복합지원 2.0' 우수 직원 표창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800923t.jpg)

![[포토]우원식 국회의장, '군 장병들과 오찬'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800878t.jpg)

![[포토]한지은, 화려한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800102t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800811t.jpg)

![[포토]서울광장 스케이트장 요금 올해도 “1000원”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800734t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)