[이데일리 박정수 기자] 대신증권은 7일 카카오게임즈(293490)에 대해 신작 모멘텀 발생은 내년 하반기로 예상된다며 목표주가를 1만 8000원에서 1만 7000원으로 5.5% 하향 조정했다. 투자의견은 ‘시장수익률’을 유지했다.

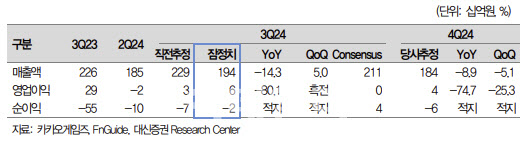

이지은 대신증권 연구원은 “3분기 매출액은 1939억원으로 전년 동기 대비 14.3% 감소하고 영업이익은 57억원으로 같은 기간 80% 줄었다”며 “컨센서스 대비 매출액은 하회, 영업이익은 상회했다”고 설명했다.

이지은 연구원은 “세나테크놀로지 연결 제외를 감안하면 매출은 컨센에 부합한 실적이며, 영업이익은 컨센을 상회하는 호실적을 기록했다”며 “이는 아직 연결에 반영되는 카카오VX의 일부 부진한 사업 철수 영향”이라고 판단했다.

이 연구원은 “모바일 매출은 1266억원으로 전 분기 대비 5.9% 감소했다”며 “가장 매출 비중이 큰 오딘(3분기 기준 37% 추정)은 2주년 업데이트 효과로 전 분기와 유사한 수준으로 추정된다. 이외 대부분 게임들 매출 하향이 지속된 것으로 보인다”고 분석했다.

반면 PC 매출은 342억원으로 전 분기 대비 110% 증가했다. 배틀그라운드의 람보르기니 콜라보 업데이트 영향 등으로 풀이된다.

이 연구원은 “기타 매출은 331억원으로 전 분기 대비 2% 감소했다”며 “스크린 골프 신제품 출시 효과와 여름 비수기 영향이 혼재되며 전분기와 유사한 매출을 기록했다. 비핵심 사업부문 정리하면서, 게임 본업으로의 집중은 긍정적”이라고 판단했다.

다만 “2025년 신작 10여종 가운데 카카오게임즈는 프로젝트 Q(모바일 MMORPG)와 PC·콘솔 2종을 큰 기대작으로 언급했다”며 “흥행 성공 시 다양한 장르와 플랫폼에서 개발, 퍼블리싱 역량을 모두 갖춘 회사로 리레이팅 가능하다. 그러나 출시 일정은 모두 하반기로 신작 모멘텀 발생은 아직 이른 것으로 판단된다”고 짚었다. 이어 “기대작들의 마케팅이 시작될 것으로 예상되는 내년 상반기 말부터 주가에 기대감 반영될 것”이라고 전망했다.

![[포토] 최혜진 '우승이 필요해~'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600136t.jpg)

![[포토] 농협, '쌀밥의 오해와 진실' 주제발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110601352t.jpg)

![[포토]더본코리아 코스피 상장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110601006t.jpg)

![[포토] CBDC 실증 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600981t.jpg)

![[포토]주식시장 활성화 TF 1차회의, '발언하는 진성준 정책위의장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600959t.jpg)

![[포토] CBDC 실증 MOU](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600943t.jpg)

![[포토]국방·외교 현안관련 긴급 점검회의, '발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600910t.jpg)

![[포토]이재명-박찬대, '어떤 대화 나누나?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600745t.jpg)

![[포토]제시 린가드, 'VIP 시사회 출전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500161t.jpg)

![[포토]서울시, 서리풀 공공주택지구 추진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501121t.jpg)

![[포토] 황유민 '이번주 대회 많관부 부탁해요~'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110600142h.jpg)

!['백종원' 더본코리아, 또 날았다…10%대 상승[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110700607h.jpg)