[이데일리 박순엽 기자] 한국투자증권은 23일 LS일렉트릭(LS ELECTRIC(010120))에 대해 중전기의 장기 호황은 분명하지만, 올 하반기는 쉬어가는 시점이라고 판단했다. 투자의견은 ‘중립’, 목표가는 제시하지 않았다. 전 거래일 종가는 15만 4400원이다.

최문선 한국투자증권 연구원은 “중전기의 호황 사이클은 이제 중반에 진입한 단계라고 판단한다”면서도 “올 하반기는 발주 물량 감소에 따라 중전기 사업에서 잠시 쉬어가는 구간이 될 것”이라고 말했다.

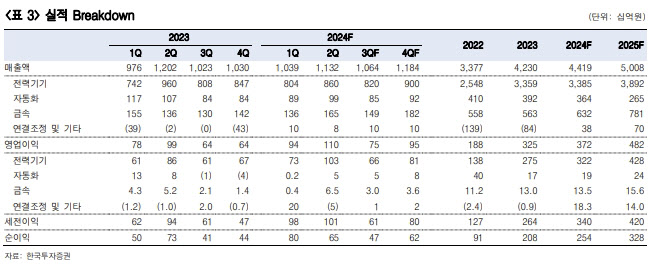

| | (표=한국투자증권) |

|

최 연구원은 LS일렉트릭의 올 3분기 매출액이 전년 동기 대비 4.1% 증가한 1조 640억원, 같은 기간 영업이익이 6.5% 늘어난 747억원을 각각 기록하리라고 전망했다. 이는 지난 1개월간 하향 조정된 영업이익 기준 시장 기대치와 유사한 수준이다.

최 연구원은 애초 시장 기대에 못 미치는 실적으로, 올 상반기에 9%가 넘었던 영업이익률이 7%로 떨어졌으리라고 예상했다. 실적 약화의 원인은 상반기 급격한 주문 증가에 따른 출하 증가의 반작용과 비수기 여파로 외형이 감소한 영향으로 추정했다.

다만, 그는 미국의 제조업 건설 투자, 이에 따른 공장 자동화 투자, 전력망 투자 등 중전기 수요가 늘어날 수밖에 없는 상황에 직면해 있다고 판단했다. 전선과 중전기가 장기 호황 사이클에 진입했다는 의미다.

그는 “올 3분기 상반기 호조의 반작용과 4분기 미국 대선에 따른 발주 물량 감소가 이어지며 잠시 쉬어가는 구간이 됐다”며 “미국 대통령이 누가 되는지에 따라 신재생에너지 정책은 크게 변화될 수 있고, 관련 업체들의 투자가 이연·축소될 가능성도 크다”고 설명했다.

그러면서 최 연구원은 “지난 7월에 투자의견을 ‘중립’으로 하향한 이유는 업황 전망을 바꾸거나 실적 전망을 낮추거나 회사를 부정적으로 보기 때문이 아니다”라며 “급등한 주가의 밸류에이션이 정당화되기 어렵다고 판단했기 때문”이라고 설명했다.

그는 주가가 조정받았으나 밸류에이션 부담을 해소하기 위해서는 수주의 레벨업이 필요하다고 평가했다. 수주잔고의 증가율이 상승하면 높은 PER 배수가 정당화될 수 있으리라고 강조했다.

![[포토]김장재료 수급 안정방안, '발언듣는 한동훈 당대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102300386t.jpg)

![[포토]수지, 가을의 여신](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200123t.jpg)

![[포토]'가왕'이 돌아왔다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200122t.jpg)

![[포토]최신 기술 집약체](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200833t.jpg)

![[포토] 웃으며 질문에 답하는 조여정](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200074t.jpg)

![[포토]국정감사, '답변하는 임태희 경기도교육감'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200726t.jpg)

![[포토]'답변하는 김형석 독립기념관장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200674t.jpg)

![[포토] 서울시 시내버스 준공영제 혁신](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102200610t.jpg)

![[포토]박주영,타구 방향을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102000444t.jpg)