|

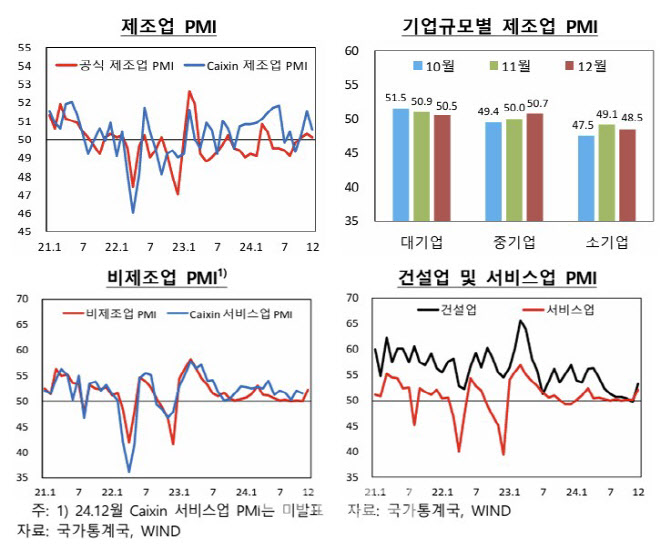

3일 한국은행 북경사무소 및 중국 국가통계국에 따르면 중국의 12월 제조업 PMI는 50.1로 전월(50.3)보다 0.2포인트 하락했으나, 3개월 연속 기준치(50)를 상회했다.

제조업 PMI는 기업의 구매 담당자를 대상으로 실시하는 통계다. 50보다 낮으면 경기 위축 국면, 50 이상이면 경기 확장 국면을 의미한다. 통상 경기 동향을 보여주는 지표로 활용된다.

규모별로는 중기업(11월 50.0→12월 50.7)이 전월보다 상승했으나, 대기업(50.9→50.5)과 소기업(49.1→48.5)은 전월보다 하락했다. 세부 항목별로 보면 신규주문(11월 50.8→12월 51.0), 원자재재고(48.2→48.3), 공급자배송시간(50.2→50.9)이 전월에 비해 상승했으나, 생산(52.4→52.1), 고용(48.2→48.1)은 하락했다.

공급으로 해석 가능한 생산지수와 수요로 해석 가능한 신규주문지수 간 차이는 12월 1.1로, 전월(1.6) 대비 축소됐다. 신규수출주문(11월 48.1→ 2월 48.3)과 신규수입주문(47.3 → 49.3)은 모두 전월에 비해 상승했다.

12월 종합 PMI는 52.2로, 비제조업 상승에 힘입어 전월(50.8)보다 상승했다. 종합 PMI는 제조업 생산PMI와 비제조업 PMI의 가중치 합으로 산출한다.

|

시장에서는 제조업PMI가 소폭 둔화하며 시장의 예상치에는 못 미쳤으나, 비제조업의 경우 서비스업과 건설업이 모두 개선된 점을 고무적으로 평가했다.

신만홍원은 “제조업 PMI가 소폭 둔화했으나, 중국의 역외 공급망 구조조정 가속화 등으로 신규수출주문이 개선되고 이구환신 정책 및 다가오는 춘절 연휴의 영향도 더해지면서 신규주문과 생산은 양호한 모습”이라고 평가했다. 은하증권은 “건설업 PMI는 중국정부의 정책 지원 등의 영향으로 반등했고, 서비스업 PMI도 정부의 내수 진작책과 신정 및 춘절 연휴에 대한 수요 개선 기대감이 높아지며 상승했다”고 했다.

중진공사는 “다수 시장참가자들은 더욱 적극적인 재정 및 통화 정책 시행, 전방위적인 내수확대 정책 등에 따른 경기 개선을 기대하는 가운데, 국채 발행 확대, 계절적 유동성 수요 등에 따라 춘절) 이전에 금리를 인하할 가능성도 제기된다”고 전했다.

다만 트럼프 신정부의 관세 정책은 우려 대목이다. 트럼프 당선인은 대선 기간 중국산에 60% 관세를 부과하고 모든 수입품에 10∼20%의 보편 관세를 매기겠다는 입장을 밝힌 바 있다.

중신증권은 “트럼프 대통령 취임 이후로 미국의 대중 관세정책 등에 관심이 높은 상황”이라면서 “1월 미국 연준의 FOMC 회의(1월 28일~1월 29일)서 예기치 못한 매파적인 발언이 나올 경우 등 결과에 따라 글로벌 금융시장이 크게 변동할 가능성이 있다”고 우려했다.

한은 북경사무소는 “12월 중앙경제공작회의 이후 중국 경기에 대한 중국내 기대감이 다소 커진 가운데, 단기적으로는 트럼프 대통령 취임 전후 대외 리스크 확대 여부와 중국 정부의 경제정책 등을 주목해야 한다”고 봤다.

![[포토]양 극단의 집회로 마비된 한남동](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500313t.jpg)

![[포토]서울 설경을 휴대폰에 담아요](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500239t.jpg)

![[포토]기름값 12주 연속 상승, 국제유가-환율 인상 영향](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010500220t.jpg)

![[포토] 평창송어 얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010301047t.jpg)

![[포토]윤 대통령 체포 실패하고 이동하는 공수처](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300843t.jpg)

![[포토] 서울광장 스케이트장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300711t.jpg)

![[포토]윤석열 대통령 지지자 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300591t.jpg)

![[포토]공수처 도착한 오동운 공수처장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300320t.jpg)

![[포토]공수처와 경찰, 윤 대통령 관저 정문 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010300246t.jpg)

![[포토]윤 대통령 지지자 강제 해산하는 경찰](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010201153t.jpg)

![[포토] 메디힐 골프단 '최정상급 수준의 계약으로 최강 골프단 등극'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010300073h.jpg)