|

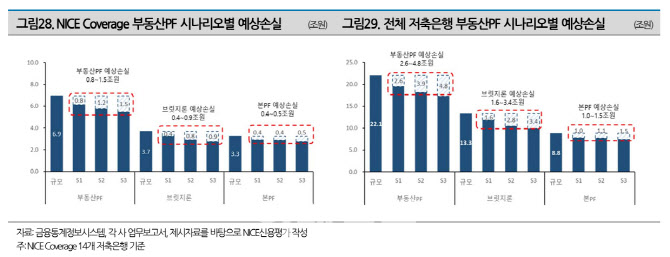

이는 지난 4월 발표한 예상손실 규모인 최대 4조8000억원보다 작지만, 6월 말 기준 저축은행업권의 기적립 대손충당금·준비금 규모인 2조2000억원보다 많다. 즉 저축은행업권이 향후 4000억원에서 1조7000억원 규모의 충당금을 추가로 쌓아야 할 수 있다는 의미다.

일각에서는 부동산 시장 회복 조짐, 미국의 기준금리 인하로 저축은행업권의 부담이 경감될 것이라는 관측이 나오고 있지만, NICE신평은 부동산PF 관련 추가 손실 인식이 내년 상반기까지 이어질 것이라고 봤다.

이정현 NICE신평 수석연구원은 “저축은행은 부동산PF 익스포저(위험노출액)에서 차지하는 ‘유의’ 및 ‘부실우려’ 비중이 다른 업종보다 크고, 관련 부실 위험이 높다”며 “하반기 ‘유의’ 및 ‘부실 우려’ 사업장의 경·공매가 진행될수록 매각 과정에서 손실이 발생하고, 그 규모도 증가할 것으로 보인다”고 지적했다.

저축은행업권의 경우 ‘유의’ 및 ‘부실우려’로 분류되는 사업장 비중은 22.4%로 증권사(12.5%), 캐피탈사(8.7%)보다 크다.

실제로 저축은행업권의 부동산PF 익스포저는 지난해 말 6조9000억원에서 6월 말 5조4000억원으로 규모는 줄었으나, 잔여 익스포저의 고정이하여신비율이 같은 기간 7.3%에서 22.2%로 늘어 자산건전성 지표는 악화했다.

이 연구원은 “보유 PF 사업장의 분양률 부진이 지속되고 있고, 2회 이상 만기 연장된 대출 비중이 높은 가운데 대부분의 만기가 내년 상반기 내 집중돼 있다”고 설명했다.

또 ‘양호’ 및 ‘보통’으로 분류된 부동산 PF 중 내년 상반기 내 대출 만기가 도래하는 사업장 비중은 81.7%나 된다.

분양 부진이 계속되고, 이에 따라 대출 만기가 추가 연장되면 ‘양호’ 및 ‘보통’ 사업장이 추후 ‘유의’ 및 ‘부실 우려’ 사업장으로 재평가돼 저축은행의 추가 손실 부담이 커질 수 있다.

그는 “현재까지는 시중금리 하락과 금융당국의 가이드라인을 기반으로 질서 있는 정리가 진행 중”이라면서도 “다만 적어도 내년 상반기까지 부실 정리 작업이 진행될 것으로 예상되며 추가 손실 인식 부담이 존재하는 상황이라 단기간 내 저축은행의 실적 개선은 어려울 것”이라고 밝혔다.

그러면서 “최근 일명 ‘PF 정상화 펀드’를 통한 저축은행 부동산 PF 부실 처리 과정에서 ‘파킹 거래’ 논란이 발생했다”며 “이러한 편법적 매각이 많아질 경우 부동산 PF 정상화는 조금 더 지연되고, 추가 적립 필요 충당금도 더욱 증가할 것”이라고 덧붙였다.

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![돌아온 현대트랜시스 노조, '미래' 내다볼 때[기자수첩]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100028h.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)

![트럼프 전용기 옆자리 그녀…유리천장 깨고 오른팔 등극[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000432b.jpg)