[이데일리 정두리 기자] 금융당국이 가계대출 억제에 나서면서 은행권도 대출 옥죄기의 강도를 높이고 있다. 최근 한 달 사이 대출 금리를 수차례 올림에 따라 2%대 주택담보대출이 사라지고 고정형 최저 금리는 3%를 넘어섰다. KB국민은행은 아예 일부 대출 유형을 중단하기까지 했다. 서민들의 내 집 마련도 다시금 어려워지고 있다.

| | [이데일리 문승용 기자] |

|

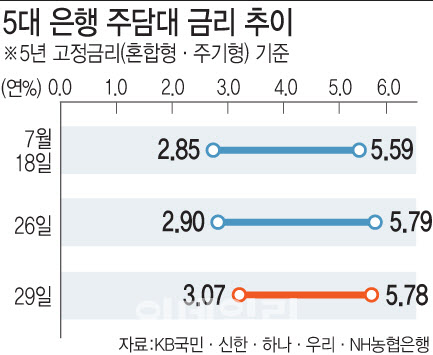

29일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 이날 기준 주담대 고정형(혼합형·주기형) 금리는 연 3.07~5.78%다.

5대 은행 주담대 중 유일하게 2%대 금리를 적용하고 있는 신한은행이 이날부터 주담대 금리를 0.2%포인트 올림에 따라 고정형 하단 금리는 3%를 넘어서게 됐다. 주담대 갈아타기(대환)는 0.2~0.3%포인트 인상하고 전세대출도 0.1~0.2%포인트 상향했다.

KB국민은행도 이날부터 주담대 변동형과 혼합형 금리를 0.2%포인트 인상했다. 국민은행의 대출금리 인상은 이달 들어서만 네 번째다. 앞서 3일 주담대 금리를 0.13%포인트, 11일 전세자금대출 금리를 최대 0.2%포인트 올렸고 18일에는 주담대와 전세대출 고정형 금리를 0.2%포인트씩 상향 조정했다.

주요 은행들은 최근 한 달 새 가계대출 총량 관리를 위해 잇따라 대출 금리를 올리고 있다. 5대 시중은행은 이달 들어 수차례에 걸쳐 0.2∼0.3%포인트 안팎 대출금리를 일제히 올리고 있다. 시중은행뿐만 아니라 인터넷전문은행도 대출 금리 인상에 가세했다. 카카오뱅크는 지난26일부터 혼합형·변동형 주담대 상품의 상하단 가산금리를 0.1%포인트 올렸고 케이뱅크도 지난 23일 아파트담보대출 5년 주기형 상품(아파트 구입자금 외 대출 갈아타기, 생활안전자금, 반환자금 대출용)의 가산금리를 0.1%포인트 인상했다.

여기에 국민은행은 일부 대출 유형을 중단하기까지 했다. 국민은행은 이날부터 한시적으로 기존 주택 보유자가 추가로 주택을 사들이면 주담대를 허용하지 않기로 했다. 2주택 이상 보유세대의 구입자금 대출을 막은 것이다. 아울러 다른 은행으로부터 주담대를 국민은행으로 갈아타는 타 은행 대환용 주담대 신규 취급도 제한했다. 단 대환대출 플랫폼을 통한 비대면 대출은 가능하다.

은행권의 이같은 움직임에도 기준금리 인하 기대감과 부동산 시장 회복으로 가계대출 증가세는 꺾이지 않고 있다. 실제 5대 은행 주담대 잔액은 지난 25일 기준 557조 4116억원으로 6월 말(552조 1526억원) 대비 5조 2590억원 늘었다. 금융권 관계자는 “스트레스DSR(총부채원리금상황비율) 2단계를 시행하는 9월 전에 대출을 받으려는 막차 수요도 몰리고 있어 현재로선 대출 수요가 줄어들기 어려워 보인다”고 설명했다.

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'벗어둔 학교 과 점퍼'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200627t.jpg)

![[포토]강한나, 우아한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200088t.jpg)

![[포토]원내대책회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200338t.jpg)

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)