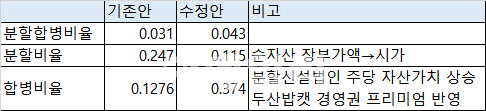

두산그룹은 신설법인과 로보틱스의 합병 비율을 산정할 때 종전과 마찬가지로 자본시장법에 따라 자산가치 40%와 수익가치 60%를 가중평균해 구하는 본질가치법을 그대로 적용했다. 하지만 신설법인의 주당 자산가치와 수익가치는 이전 대비 모두 상승했다.

우선 두산에너빌리티의 인적분할 비율 산정 시 기존 ‘순자산 장부가액 기준’ 대신 ‘시장가격’을 기준으로 했다. 그룹 측은 “분할회사(두산에너빌리티)의 주식과 신설부문의 핵심자산인 두산밥캣의 주식 모두 상장주식으로서 객관적인 시가가 존재한다”며 “통상적으로 장부금액만을 기준으로 분할비율을 산정하는 것도 가능하지만 시가를 반영하는 방식도 실질적인 공정가치를 적절히 반영하고 주주 입장에서 이해의 편의를 도모한다는 점에서 허용될 수 있다고 판단했다”고 설명했다.

|

분할신설법인의 경우 두산밥캣 주식을 보유하는 것 외에 별도의 사업이 없는 지주회사로써, 일반적으로 두산밥캣의 주식가치를 합산해 수익 가치를 산정해야 한다. 하지만 두산그룹 측은 이번 분할합병으로 두산밥캣의 지배주주 지위가 합병법인으로 이전되는 것을 감안해 경영권 프리미엄을 추가로 반영했다.

이를 통해 두산로보틱스와 두산에너빌리티의 분할합병비율은 최종적으로 기존 1대 0.031에서 1대 0.043으로 변경됐다. 이번 개편안을 통해 두산에너빌리티의 주식 100주를 보유한 주주가 받을 수 있는 두산로보틱스의 주식은 3.1주에서 4주가량으로 늘어나게 됐다.

![[포토] 2024 서울 문화원 엑스포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103001770t.jpg)

![[포토]참관하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000777t.jpg)

![[포토] 뮤지컬 '광화문 연가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901231t.jpg)

![[포토]국내 증시, 개인·기관 순매수에 0.2%대 강보합 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901112t.jpg)

![[포토]사랑한다 응원한다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901070t.jpg)

![[포토]'대화하는 최상목-박성재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900933t.jpg)

![[포토]'추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900896t.jpg)

![[포토]'국정감사 출석하는 조태용 국정원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900815t.jpg)

![[포토]지한솔,여기가 우승 맛집이네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102700527t.jpg)

![회장님이 반할 전기車…'럭셔리 끝판왕' G80 전동화 모델[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100144t.jpg)

![[단독]배달앱 수수료, 결국 '중재안' 꺼냈다…6.8% 제시했지만 ‘불발’](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100101b.jpg)

![[속보]뉴욕증시, 일제히 하락…슈퍼마이크로 32.7% 폭락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100073b.jpg)

![[단독]외국계 헤지펀드, 거버넌스포럼 회원사 합류…‘밸류업’ 목소리 높인다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100117b.jpg)