일단 증권사들은 “주가 급락을 걱정할 국면이 아니다”라며 “정부가 선언적인 효과를 노렸다”고 이해하고 있다. 하락이 또 다른 하락을 부추기는 장세가 도래하더라도 제동을 걸 장치를 충분히 마련해둔 셈이기 때문이다.

|

금감원은 “시장 상황이 급격하게 변동하는 상황에서 과도한 반대매매로 인한 시장 불안 및 투자자 부담 가중을 완화하기 위한 것”이라고 설명했다. 앞서 금융위원회는 지난달 27일 임시회의를 열고 “당초 기대와 달리 코로나19가 종식되고 있지 않고 있다”며 공매도 금지 조치 등을 6개월 연장한 것과 같은 맥락이다.

금융투자업 규정에 따르면 증권사는 신용공여금액에 대한 담보평가금액의 비율이 기준에 미달할 경우 지체 없이 투자자에게 추가담보의 납부를 요구해야 한다. 투자자가 추가로 담보를 납입하지 않으면 담보증권 등을 임의처분할 수 있다.

여기에는 ‘담보유지비율에 못 미치더라도 투자자에게 추가담보의 납부를 요구하지 않을 수 있다’거나 ‘담보를 추가로 납입하지 않더라도 담보증권 등을 임의로 처분하지 않을 수 있다’는 내용이 담겨 있다. 물론 “투자자 피해 방지를 위해 증권사는 담보비율 및 임의상환 방법 변경에 관한 사전 안내와 협의가 필요하다”며 “담보유지비율을 신용공여금액의 140% 이상으로 설정해야 하는 것은 아니다”고 단서를 달았다.

그러나 금융당국의 특례연장과 달리 증권사들은 한동안 담보비율 하향, 임의처분 유예 등 반대매매 억제책을 시행하다 원래대로 되돌린 상태다. 국내 증시가 주요 20개 국가(G20) 중 손꼽힐 정도(2위)로 빠른 반등에 성공하면서 패닉셀링(투매)이 나타날 가능성은 낮아졌기 때문이다.

실제로 미국 증시가 지난주 큰 조정을 받았지만, 국내 증시는 개인 매수세 덕에 탄탄한 모습을 보였다. 수도권의 코로나19 재확산에 따라 단행된 사회적 거리두기 2.5단계 조치에도 시장은 오히려 수혜주를 찾느라 분주했다.

물론 빚을 내 투자하는 이른바 ‘빚투’가 전례 없는 수준으로 늘어난 터라 향후 증권사들은 담보관리에 골머리를 앓을 가능성도 배제할 수 없다.

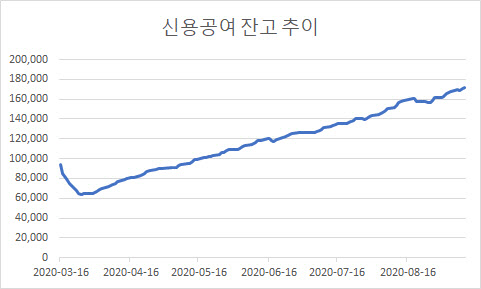

이미 빚을 내줄 곳간이 거진 바닥이 난 상태이어서 신용공여 잔고 추이에도 큰 영향은 없을 전망이다. 금융투자협회에 따르면 신용공여 잔액은 지난 11일 기준 17조3379억원이다. 지난 3월16일 9조4190억원에서 6개월 만에 7조 이상(84.1%) 급증했다.

이에 증권사들은 내부 신용공여 한도관리에 더 신경 쓰고 있다. 한국투자증권은 지난 11일부터 신용융자 신규 약정을 받지 않는다. 단, 이미 약정을 체결한 고객은 이용할 수 있다. 신한금융투자는 지난 4일 신용융자 신규매수를 중단했다가 7일 재개했다.

한 증권사 관계자는 “정부 규제비율이 아니라 내부 관리비율에 따라 대출을 조였다가 풀었다가 하곤 한다”면서 “일별로 추이를 확인해 중단 시기가 길어지지 않도록 주의함으로써 고객 불편을 최소화한다”고 설명했다.

![[포토] 불길 휩싸인 여객기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900445t.jpg)

![[포토]출렁이는 환율 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900259t.jpg)

![[포토]겨울아 반가워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900232t.jpg)

![[포토]윤 대통령, '공수처 3차 소환 불응'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122900095t.jpg)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

!["우리 언니 살아있는 거 맞아요?"…통곡으로 가득 찬 무안공항[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122900418b.jpg)