26일 안도현 하나증권 연구원은 “실적 추정치 하향의 주요 원인은 비용 증가”라면서 “특히 일본 공항에서의 조업비 증가가 두드러진다”고 말했다.

조업료는 기본적으로 항공사의 운항횟수와 연동되지만, 코로나19를 거치며 일본 내 조업인력 감소와 인건비 상승으로 조업료가 큰 폭으로 증가했고, 이는 일본노선 매출비중이 큰 저비용항공사(LCC) 실적에 부담으로 작용한다는 분석이다.

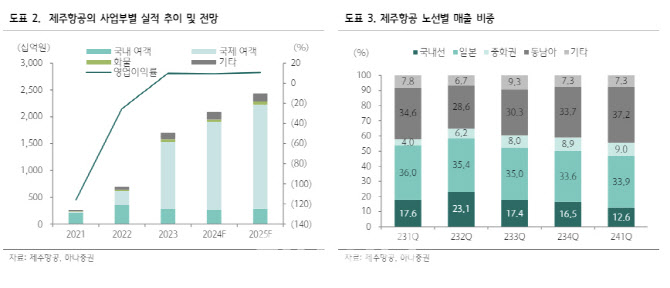

그는 올해 매출액은 작년보다 23% 증가한 2조1220억원, 영업이익은 18% 늘어난 2000억원 수준으로 전망했다. 또 내년의 매출액은 전년보다 17% 늘어난 2조4730억원, 영업이익은 31% 증가해 2630억원 수준을 기록할 것이라는 평가다.

안 연구원은 “2분기 국내선 매출액은 전년 동기보다 12% 감소한 680억원, 국제선 매출액은 39% 증가한 3540억원 수준으로 추정된다”면서 “화물매출은 화물기가 1대 추가되며 전년보다 49% 증가한 120억원 수준에 이를 것”이라고 기대했다.

안 연구원은 “업황은 견조하다”면서 “코로나19 기간의 이연수요가 추가적으로 환율·물가 부담이 적은 일본·동남아 여행수요에 반영될 것”이라고 기대했다. 또 중국인 인바운드가 본격화된다면 중국 노선 탑승률이 제고되며 수익성 추가 개선도 기대해 볼 수 있다는 평가다.

그는 “항공기 공급 지연으로 경쟁강도도 당분간 우려 대비 양호할 전망”이라며 “제주항공의 2024년 추정 매출액, 영업이익, 당기순이익 규모도 2017~2018년의 2배 수준이지만 주가는 12개월 선행 실적 기준 주가수익비율(PER) 5배, 주가순자산비율(PBR) 1.5배 수준에서 거래되고 있다. 업황 개선과 펀더멘탈 개선을 모두 반영하지 못한 주가 수준”이라고 덧붙였다.

|

![[포토]조혜림-김세은-한지원,즐거운 쌍브이 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800624t.jpg)

![[포토] 서울달과 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800762t.jpg)

![[포토]일잘러의 생성형 AI활용법](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800732t.jpg)

![[포토] 장유빈 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800198t.jpg)

![[포토]김포 골드라인 교통난 해소를 위해 증편 열차 첫 운행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800549t.jpg)

![[포토] 시험운행하는 서울달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800484t.jpg)

![[포토]제22대 국회, 현충탑 참배 마치고 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800360t.jpg)

![[포토]22대 국회 전반기 원구성 완료, '여당 몫 7개 상임위원장 선출'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700915t.jpg)

![[포토]발언하는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700900t.jpg)