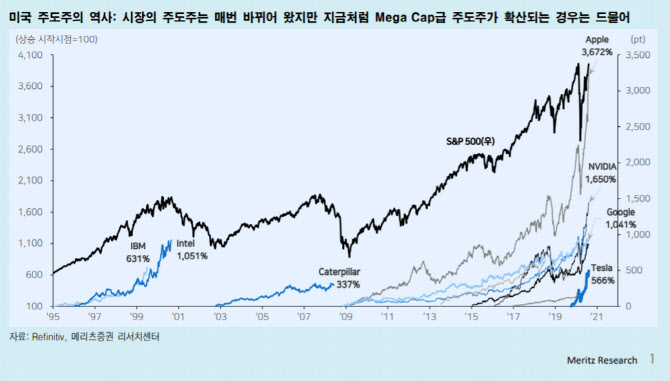

[이데일리 고준혁 기자] 최근 상승장에서 주도주는 과거 차화정(자동차·화학·정유) 등 특정한 업종이 아닌 그 범위가 넓은 것으로 평가된다. 해당 업종의 호황을 반영한 것이 아닌 산업의 구조변화에 기인하고 있기 때문이란 분석이다.

이진우 메리츠증권 연구원은 “지수보다 종목 대응이 유독 어려운 시장인듯한데, 주도주도 예외는 아니다”라며 “

네이버(035420),

카카오(035720)를 포함한 IT S/W를 포함, 전기차·2차전지, 바이오 위탁생산(CMO) 등 그 업종의 범위가 광범위하기 때문”이라고 말했다. 과거 2010년 차화정, 2012년 소비재, 2017년 반도채 랠리와는 성격이 다르다는 것이다.

이는 경기 순환적 흐름에서 파생되는 주도주가 아닌 산업의 구조변화에 기인하고 있기 때문으로 풀이된다.

이 연구원은 “과거에는 해당 산업의 호황을 반영하며 주도주가 탄생했지만 지금은 그렇지 않기 때문”이라며 “업황의 사이클을 반영하는 것이 아니기에 업종 간의 연관성도 낮다”고 설명했다.

다른 이유로는 성장주가 단순히 성장성만을 내포하고 있지 않다는 점이다. 그동안의 사례와는 달리 미국의 애플 등 기업과 같은 성장주들은 가시적인 실적을 내고 있다는 것이다. 향후 장세는 여러 가지 업종이 번갈아가며 주도주가 바뀌겠지만, 상승세는 지속될 걸로 보여 이같은 실적을 내고 있는 성장주에 주목해야 한다고 조언했다.

이 연구원은 “돈 버는 성장주들이 많아지고 있다는 점이 주도주가 많은 이유”라며 “IT버블 당시 성장성은 높지만 돈을 벌지 못하는 성장주의 한계를 경험했다면 지금은 플랫폼의 지배력을 바탕으로 강한 이익을 창출하는 기업이 많은데, 전례 없이 지금 미국의 초대형 성장주들이 많은 이유이기도 하다. 단순 업황 사이클로는 설명하기 어려운 현상”이라고 진단했다.

이어 “아마존이 본격적으로 돈을 벌고 있는 국면이라면 온라인 플랫폼 기업인 쇼피파이, 테슬라는 이제 돈을 벌기 시작하는 기업”이라며 “단기적으로 주식시장은 쏠림과 과열을 해소해 나가는 변동성 장세가 좀 더 연장될 순 있어도, 강세장의 추세를 위협할 기준은 아니다. 업종, 종목 선택에 있어서 성장의 가시성이 있는 기업이 정답일 듯하다”고 조언했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)

![[포토]꽃 바다에 풍덩](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800265t.jpg)

![[포토]'어느새 여름?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800219t.jpg)

![[포토]'역대급 엔저'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800217t.jpg)

![[포토]'취재진 앞에 선 오동운 공수처장 후보자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800096t.jpg)

![[포토] 장동규 '볼~'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700168t.jpg)

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)