뉴스 검색결과 10,000건 이상

- 씨피시스템, 합병상장 예비심사 통과…상반기 목표

- [이데일리 이정현 기자] 전선 보호용 케이블체인 전문기업 씨피시스템(대표이사 김경민 김혜정)은 한국거래소로부터 코스닥 상장을 위한 예비심사를 통과했다고 15일 밝혔다. 상반기 상장을 목표로 유진스팩8호(413630)와의 합병 절차에 돌입한다. 씨피시스템은 전선 보호용 케이블체인 전문기업이다. 국내에서 유일하게 모든 플라스틱 케이블 보호 제품을 국산화하고 자체 개발하여 생산하고 있다. 케이블 보호 제품은 과거 전통적 제조 분야인 공작기계, 조선, 철도 등에 주로 적용되어 왔다. 하지만 최근에는 디스플레이, 반도체, 로봇, 2차전지 등 첨단 산업분야로 그 영역을 확대해 나가고 있다.씨피시스템은 세계 최초로 케이블이 입선된 상태에서 IPA 클래스 1 인증을 획득한 자사의 차세대 주력 제품인 ‘G클린체인’을 기반으로 반도체 분야를 비롯한 글로벌 클린룸 시장 공략에 나서겠다고 밝혔다. 주력 제품인 ‘로보웨이 시스템’을 통해 최근 각광받고 있는 협동 로봇에서 산업용 로봇에 이르기까지 다양한 분야의 로봇으로 그 적용 분야를 확대하여 매출 성장을 견인할 계획이다.김경민 씨피시스템 대표는 “다양한 전방 산업의 고객사 확보로 향후 로봇, 2차전지, AI, 반도체 등의 시장에서 고기능 케이블 체인의 수요가 확대될 것으로 예상된다”며 “산업의 발전에 따라 우리의 기술도 지속적으로 발전하고 있으며, 꾸준한 연구개발을 통해 최상의 품질로 고객을 만족시키는 기업이 될 것”이라고 전했다. 이어 ”이번 합병 상장을 통해 씨피시스템은 더욱 안정적이고 성장 가능성이 높은 기업으로 발돋움할 것“이라고 강조했다.씨피시스템은 30년에 걸친 업력을 토대로 사출 및 압출 성형 노하우를 확보해 케이블체인 업계 최다인 43건의 특허를 보유하고 있다. 또한 전 세계 32개국에 제품을 수출하며 국내외 글로벌 고객사로부터 제품 개발을 의뢰받아 생산하고 있다. 이를 바탕으로 2022년 연결기준 매출액 205억원, 영업이익 65억원, 당기순이익 54억원을 달성하며 영업이익률 32%, 당기순이익률 26%를 기록했다.

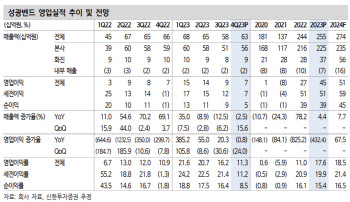

- 성광벤드, 괜찮은 실적 속 기다려야 할 시기…목표가↓-신한

- [이데일리 이정현 기자]신한투자증권은 성광벤드(014620)에 대해 “미국의 대중국 제재가 강화되면 저가 중국제품에 대한 반사이익을 볼 수 있다”고 진단했다. 투자의견은 ‘매수’, 목표가는 1만5000원으로 ‘하향’했다.이동헌 신한투자증권 연구원은 15일 보고서에서 “미뤄진 수주를 기다리는 시기에 주가는 편안해진 레벨”이라며 이같이 밝혔다. 실적에 이상이 없는 만큼 기다려야 할 시기라는 진단이다.성광벤드는 연결기준 지난해 4분기 매출액은 전년대비 4% 줄어든 634억원, 영업익은 1% 적은 71억원, 영업이익률은 0.4%포인트 증가한 11.3%를 기록했다. 매출액은 수주감소 영향으로 정체를 보였다. 영업이익은 성과급(30억원), 재고자산충당금(14억원)이 반영됐다. 이를 제외시 무난했다는 신한투자증권의 진단이다.이 연구원은 “2022년 3분기, 지난해 1분기 수주 부진의 영향이 매출로 반영되었고 매출 감소에 따라 수익성도 하락했다”며 “지난해 3분기도 신규수주가 494억원으로 감소했으며 샤인, 카타르, 북미 수주 등 기대 프로젝트들이 지연되고 있다”고 말했다. 전반적인 단가 인상과 믹스 개선으로 수익성이 좋아졌으나 수주 지연으로 성장이 지연되고 있다는 분석이다.지난해 4분기 연결기준 신규수주는 6% 줄어든 607억원으로 부진했다. 연간으로도 22% 감소한 2177억원에 그쳐 수주잔고는 39% 적은 699억원으로 감소했다. 2022년 상반기 급증했던 수주 이후 정체가 지속돼 올해도 사우디파드힐리 외 중동 수주들이 대부분 하반기에 몰려 있다.업황은 여전히 긍정적이다. 국내는 해양플랜트 물량이 증가 중이고 석유화학과 원자력 수주도 기대된다. 삼성중공업의 FLNG는 지난해 2기수주 후 올해에도 1~2기 수주가 가능하다. HD현대중공업도 해양플랜트 수주를 이어간다. 이 연구원은 “국내 건설사들은 주택시장 부진으로 해외 플랜트 공사 입찰에 적극적인 모습을 보이고 있다”며 “원자력 관련해서는 국내 신한울 3,4호기, 지난해 한전이 수주한 이집트 기자재 등의 발주를 예상하며 정부 정책상 국내외 원전 수주가 확대될 수 있다”고 말했다.