뉴스 검색결과 10,000건 이상

- 조광ILI, 해외 시장 본격 확대…“수주잔고 확대 계획”

- [이데일리 이정현 기자] 조광ILI(044060)는 올해 조선, 해양플랜트, 에너지 프로젝트 등의 분야에서 전략 제품을 중심으로 해외 신규 고객 확보에 적극 나설 계획이라고 23일 밝혔다. 이를 위해 내부적으로 글로벌 태스크포스(TF)팀을 결성하기도 했으며, 액화천연가스(LNG) 선박용 초저온 밸브 검사설비를 재구축하고 있다.이날 조광ILI에 따르면 최근 쿠웨이트 국영석유회사의 자회사(KNPC·KOC·KIPIC)에 대한 해외 사업주 등록을 완료했다. 베트남 국영석유회사의 자회사(PV GAS·PV Engineering·PVEP·VSP), 태국 석유공사(PTT) 계열사(PTTGC·IRPC), 오만 석유개발공사(PDO), 사우디아라비아 국영 석유회사 아람코의 자회사(SABIC) 등 해외 사업주 추가 승인도 진행 중에 있다. 아울러 호주, 카자흐스탄 등 신규 대리점 계약을 추진할 예정이다. 앞서 사우디, 베트남, 태국, 싱가포르 등의 신규 대리점 계약을 완료한 바 있다. 조광ILI는 COV, 안전밸브 등 밸브 분야에서 차별화된 제품 경쟁력을 확보하고 이를 기반으로 해외 수주 성과를 쌓아 올리고 있다. 지난해에는 본격 시작한 해외 진출로 최근 3년 내 사상 최대 수주를 기록 하는 등 괄목할만 한 성장도 이뤘다. 지난해 수주는 카타르에너지 & 쉐브론(Qatar Energy & Chevron)의 카타르 라스 라판 석유화학 프로젝트(Qatar Ras Laffan Petrochemicals Project), 가즈프롬네프트(Gazpromneft)의 러시아 모스크바 정유공장 수소첨가분해시설(AORC HCU) 프로젝트, 롯데GS화학(Lotte GS Chemical)의 G1-C3 BPA 프로젝트가 견인했다.향후 입찰참여 기회를 확대하기 위한 인증 획득도 이어졌다. 전력산업기술기준(KEPIC) 원자력 기계부문(KEPIC-MN) 인증 획득을 시작으로 한국수력원자력의 기자재 유자격업체 등록, 카타르에너지(QatarEnergy)의 사업주 정식 승인을 받았다. 조광ILI는 지난해 해외 사업주 승인 및 신규 아이템의 수주 등 레퍼런스 확보로, 올해 진행될 다양한 프로젝트 수주에서도 두각을 나타낼 것으로 기대했다.조광ILI 관계자는 “올해도 해외 사업주 추가 승인과 대리점 계약 등을 통해 해외 입찰 참여기회를 높여 수주잔고를 늘려나갈 계획”이라며 “차별화된 기술력과 가격 경쟁력을 바탕으로 한 초저온 밸브 등 고부가가치 제품군을 확대해 성장동력을 확보할 것”이라고 말했다.

- 솔고바이오메디칼, 말레이에 美FDA 승인 받은 척추 임플란트 수출

- [이데일리 이정현 기자] 솔고바이오(043100)메디칼(대표이사 김일)은 말레이시아 의료기기 유통업체 ‘에이베로 메드네브 (Avero Mednav Sdn. Bhd.)’와 향후 3년 동안 70만 달러 규모의 척추용 임플란트 등 5종을 독점 공급하는 대리점 계약을 지난해 체결하였고 이번 달 9일 초도 발주를 받아 5월에 납품할 예정이라고 23일 밝혔다.공급하는 제품은 미국 FDA 승인을 받은 척추용 임플란트 Marlin ACIF PEEK Cage, Chiron, Chiron XT, Pinehurst, PEEK PLIF 등 총 5종이다. 현재 말레이시아 의료기기청(MDA; Medical Device Authority)으로부터 Marlin ACIF PEEK Cage는 인허가 완료, Chiron, Chiron XT, Pinehurst는 인허가 진행 중, PEEK PLIF는 인허가 검토 중이다.에이베로 메드네브는 2014년 설립된 의료기기 유통 업체다. 이 회사는 내비게이션 시스템, 초음파, 소모품 기기, 외상 임플란트 등을 취급하며 말레이시아 북부, 동부 지역을 비롯해 국공립·국군 병원 등에 제공하고 있다. 이 회사는 현지 의료기기청으로부터 판매 승인을 받은 업체로 다수의 공공 입찰 사례를 보유하고 있다.솔고바이오의 척추용 임플란트 제품 5종은 퇴행성이나 병변에 의해 손상된 요추, 흉추 등 허리 부위의 디스크를 제거하고 새로운 인공디스크를 삽입하는 인공 디스크 치환술에 사용된다. 이 제품은 생체 적합성과 유연성, 운동성이 강화된 Peek 재질로 개발됐고 PLIF, TLIF, DLIF, ALIF 등 다양한 수술 접근법에 적용 가능하다.김일 솔고바이오 대표는 “자사는 인허가 완료와 초도 발주 납기에 맞춰 말레이시아 현지에서 수술 시연, KOL(Key Opinion Leader) 미팅 등을 진행할 예정이다”며 “Chiron을 시작으로 내비게이션 시스템에 호환 가능한 특수제작 기구 공급을 통해 기존 정형외과 시장뿐만 아니라 내비게이션 수술 시장까지 진출 영역을 확대하는 전략을 펼칠 것”이라고 말했다.

- [IPO출사표]케이엔알시스템 “박사들이 모여 만든 유압로봇, 상장 통해 글로벌 도약”

- [이데일리 이정현 기자] “상장을 계기로 유압 로봇시스템 및 시험장비 분야에서 글로벌 리딩 기업으로 도약하겠다.”유압로봇시스템 전문기업 케이엔알시스템(대표이사 김명한)이 기술성장기업(기술특례상장) 요건에 따라 코스닥 상장에 도전한다. 김명한 케이엔알시스템 대표는 22일 서울 여의도 63스퀘어에서 기업설명회를 열고 “케이엔알시스템은 국내 최고의 유압 및 전동 시스템 구축 기술을 보유한 회사”라며 “로봇, 시험장비, 시험인증, EV엔지니어링 등 성장을 위한 사업확장성이 매우 안정적이다”라고 소개했다.김명한 케이엔알시스템 대표이사가 22일 여의도 63스퀘어에서 기업설명회를 열고 발언하고 있다.케이엔알시스템은 기계공학 박사와 로봇공학 박사 등 로봇 관련 엔지니어 3명이 2000년 설립한 회사다. 유압 및 전동을 기반으로 하는 시스템 구축 및 정밀제어 기술을 축적하면서 로봇 사업뿐만 아니라 자동차, 철도, 토목, 에너지 등 다방면의 산업에 사용되는 시험장비 사업도 영위하고 있다. 국내 유일하게 유압로봇을 구성하는 핵심 하드웨어 및 소프트웨어 기술을 모두 내재화시켜 로봇 시스템을 생산하고 있다.케이엔알시스템의 핵심 제품은 유압을 동력원으로 하는 유압 로봇시스템이다. 유압로봇은 전동식 로봇 대비 부피당 힘(토크)이 크고 열악한 환경에서도 안정적으로 작동하는 장점이 있다. 사람이 접근하기 어렵고 유해한 극한 환경에서도 작업이 가능하다. 중대재해처벌법 시행 등으로 성장 가능성이 크다고 평가된다.케이엔알시스템은 설립 이후 200여개 고객사에 약 1000건 내외의 로봇 및 시험장비 프로젝트를 수행하면서 여러 산업 분야에서 유압 및 전동 시스템 구축의 기술력 및 사업 신뢰도를 높여왔다. 주요 고객사로 포스코 계열사, 현대차그룹, LIG넥스원, 대우조선해양, 두산중공업 등 글로벌 기업과 한국수력원자력, 한국기계연구원, 한국자동차연구원, 한국철도기술연구원 등 국책기관들을 두고 있다.케이엔알시스템은 유압 시스템 구축 분야에서 뛰어난 기술력을 인정받고 있다. 미국 보스턴다이나믹스에 유압 로터리액추에이터를 납품한 바 있으며 유럽의 로봇 기술 연구소인 IIT(Istituto Italiano di Technologia)에 자체 개발한 유압 엑추에이터를 공급 중이다. ‘로봇용 유압 서보밸브’ 제품도 국산화에 성공했다.뛰어난 기술력을 기반으로 글로벌 시험장비 시장에서도 선전 중이다. 대만 교통부 철도국으로부터 약 300억 원 규모의 시험장비 프로젝트를 수주했으며 미국 MTS사, 일본 호리바 등 글로벌 유수 기업들의 컨소시엄과 경쟁해 2020년 대만 교통부 철도국에서 발주한 철도기술연구인증센터(RTRCC) 설립을 위한 철도차량 및 운영시스템 시험장비 프로젝트를 따왔다. 해당 프로젝트는 총 2~3차까지 추가 발주가 이어질 것으로 예상하고 있으며 케이엔알시스템은 현재 1차 프로젝트를 성공적으로 수행하고 2, 3차 프로젝트 추가 수주에 마케팅 역량을 집중하고 있다.케이엔알시스템의 기술 경쟁력 배경에는 엔지니어 출신 경영진과 핵심 기술인력이 있다. 전체 임직원 중 35.3% 가량인 60명이 기술인력이며 이중 석박사가 24명이다. 핵심 기술인력들의 평균 업력은 20여년이다.케이엔알시스템은 상장을 통해 유압 및 전동 기반의 시스템 구축과 이에 대한 정밀제어 전문기술을 활용해 △유압 로봇시스템 및 시험장비 등 기존사업과 △시험장비 기술 기반 인증시험 사업 및 EV엔지니어링 등 신규사업을 본격 확대할 계획이다. 기존사업에서 현재까지 개발한 다양한 유압 로봇 제품들을 철강, 조선, 건설 등 산업분야에 올해부터 본격 납품한다는 계획이다. 해외 대형프로젝트 추가 수주를 위한 마케팅 역량도 키워나갈 예정이다.케이엔알시스템은 지난해 3분기 누적 연결기준 매출액 81억원, 영업손 67억원으로 적자전환했다. 회사 측은 하이엔드급 시험장비 개발과 인력 확보에 따른 선투자 효과가 짙은 만큼 향후 매출 성장과 함께 영업 레버리지 효과가 클 것으로 기대하고 있다. 케이엔알시스템은 210만4000주를 공모한다. 공모예정가는 9000원에서 1만1000원으로 총 공모금액은 상단 기준 231억원이다. 23일 최종공모가를 확정해 오는 26일부터 이틀간 일반투자자 대상 청약을 진행한다. DB금융투자, NH투자증권이 공동대표주관사다.

- 펌텍코리아, 우호적인 수주 환경에 수혜 확대 기대-한투

- [이데일리 이정현 기자] 한국투자증권은 펌텍코리아(251970)에 대해 “수주에 우호적인 환경이 지속되고 있으며 화장품 용기사들의 피인수에 따라 고객사와 이해관계가 없는 동사에 대한 수혜가 점차 확대될 것”이라 전망했다. 투자의견 및 목표가는 제시하지 않았다.강시온 한국투자증궈 연구원은 22일 보고서에서 이같이 밝히며 “핵심 인디 브랜드를 고객으로 확보한 상황에서, 해당 기업들이 수출 확대 집중하고 있는 점도 수주 기대감을 높이는 요소”라 설명했다. 펌텍코리아는 수주 확대 흐름에 대응하기 위해 올해 4월부터 4공장 증설을 시작할 계획이며 PE/알루미늄 튜브 라인 증설도 추진 중에 있다. 한국투자증권은 펌텍코리아의 올해 매출액 성장률 가이던스로 10%를 제시했다. 업황 예측이 배제된 보수적인 수치로, 향후 전방 산업의 성장 강도에 따라 추가 업사이드 가능성은 충분할 것이란 판단이다.펌텍코리아의 지난해 4분기 ㅇ녀결기준 매출액은 전년동기대비 28.3% 증가한 727억원, 영업익은 58% 증가한 83억원을 기록했다. 국내 Big2 매출 규모가 확대됐고, 인디 브랜드 중 ‘Pixi’와 ‘브이티’의 수주가 두드러진 것으로 파악된다. 부국티엔씨(튜브)의 판매도 견조했다. 강 연구원은 “해외 시장 내 관심이 기존 색조에 더해 스킨케어까지 확산되면서 선제품, 클렌징 폼 등 튜브 용기 수요가 증가했으며 Big2의 립밤 및 프리미엄 치약, 인디 브랜드의 핸드크림용 물량 확대도 매출 성장에 기여했다”고 진단했다. 이어 “부국티엔씨의 이익 성장이 특히 돋보였는데, 장기 계약 물량 증가에 따른 생산 효율 증대 및 레버리지 효과에 힙입어 OPM이 12.4%까지 확대됐다”면서도 “성과급(4억8000만원)과 잘론네츄럴의 미회수 채권 대손 인식(4억4000만원)은 전사 이익 규모를 축소시켰다”고 지적했다.2024년 수주도 강한 상승 흐름 예상된다. 펌텍코리아는 올해 매출액 성장률 가이던스를 10%(국내 5%, 해외 20%)로 제시했다. 이는 업황 예측이 배제된 보수적인 수치로, 향후 전방 산업의 성장 강도에 따라 추가 업사이드 가능성은 충분할 것이란 한국투자증권의 판단이다. 해외 시장은 △글로벌 3사의 초도 및 리오더 물량 확대 △세일즈 파트너 HCT의 재고 소진 주기(통상 2년) 종료에 따른 매출 정상화 △대형 브랜드 납품 레퍼런스를 기반으로 한 해외 인디 브랜드와의 협업 증가를 기반으로 고성장을 이어갈 전망이다. 강 연구원은 “국내 시장은 Big2 고객사의 매출 비중이 중저가 라인을 중심으로 확대되는 가운데, 화장품 시장 내 인디 브랜드의 인기가 올해도 지속되어 실적 개선세를 이어갈 것”이라 전망했다.

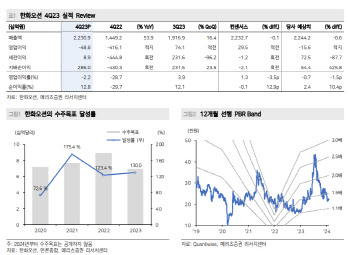

- 한화오션, 이익 개선 기대되나 외형성장 트리거必…목표가↓-메리츠

- [이데일리 이정현 기자] 메리츠증권은 22일 한화오션(042660)에 대해 “외형 성장의 트리거가 필요하다”고 분석했다. 투자의견은 ‘홀드’, 적정주가는 2만6000원으로 ‘하향’했다.배기연 메리츠증권 연구원은 이날 보고서에서 “선별 수주 전략을 수립하며 구조적인 이익 개선은 기대되지만, 전략 수립 과정에서 지연된 수주로 인해 2024~25년 매출 성장률에 일부 지장이 불가피하다”며 이같이 밝혔다. 생산 안정화 비용 등 1400억원이 발생하면서 4분기 실적이 영업적자로 전환한 가운데 우려를 해소하기 위해 해양 부문에서 신규 수주를 상반기 중에 확인해야 한다는 지적이다. 한화오션은 4분기 매출액은 전년동기대비 53.9% 증가한 2조2309억원, 전년비 적자가 지속된 영업손 488억원, 세전이익은 흑자전환한 89억원, 지배주주순이익은 흑전한 2860억원을 기록했다. 직전분기에 일회성 이익에 따른 흑자전환을 경험했으나, 4분기에는 생산 안정화 비용 1,400억원이 발생하며 영업적자로 전환했다. 순이익의 경우 이연법인세자산 인식하며 영업적자에도 서프라이즈를 기록했다.메리츠증권은 한화오션의 올해 실적 전망으로 매출액은 전년비 33.8% 증가한 9조9094억원, 영업이익은 흑전한 3172억원으로 하향 조정했다. 사업부별로는 상선 부문 매출액이 42.9% 는 8조3121억원, 영업이익을 흑전한 2146억원으로 추정했다. 배 연구원은 “선별 수주 전략으로 집중 수주한 LNG선의 건조량 및 매출 비중이 증가할 것”이라며 “상선 부문 매출액 성장과 수익성 개선을 이끌 예정”이라 진단했다.특수선 부문 매출액은 15.5% 감소한 7462억원, 영업이익을 35.5% 줄어든 530억원으로 추정했다. 배 연구원은 “2024년은 잠수함 창정비 위주의 매출이 예상되며, 장보고III Batch 2 사업의 2~3번함에 대한 매출은 2025년 이후부터 가능하다”고 했다.해양 부문 매출액은 12.9% 줄어든 8511억원, 영업이익을 66.1% 감소한 497억원으로 추정했다. 배 연구원은 “3개의 주요 해양공사 중 Qatar NOC FP 공사는 2024년 중 마무리되며, 남은 2개 공사도 2025년에 마무리된다”고 말했다.