뉴스 검색결과 10,000건 이상

- 한화오션, 2Q 부진했으나 하반기 수주 모멘텀 견조-NH

- [이데일리 이정현 기자] NH투자증권은 한화오션(042660)에 대해 “하반기 특수선 및 상선 수주 모멘텀이 견조하며, 신규 사업 확장 기대감은 여전하다”고 진단했다. 투자의견은 ‘매수’, 목표가는 4만 1000원을 ‘유지’했다.정연승 NH투자증권 연구원은 29일 보고서에서 “2분기 실적은 공정 차질 및 인도 스케줄 조정에 따른 비용이 발생하면서 기대치를 크게 하회하는 실적 기록하는 등 더딘 모습이나 신규 사업 확장은 가장 활발히 진행되고 있다”며 이같이 밝혔다.이어 “공정 차질이 계속되면서 상대적으로 경쟁사 대비 수익성 개선 속도가 더디나 연내 대부분의 적자 선박들이 인도되고 공정이 안정화되면서 수익성은 점진적으로 개선될 전망”이라 덧붙였다.한화오션은 2분기 공정 차질에 따른 비용 발생으로 영업적자를 기록했다. 매출액은 전년동기대비 39.3% 증가한 2조5400억원에 적자전환한 영업손 96억원을 기록하며 부진했다. 정 연구원은 “환율 효과 및 특수선 계약 단가 변경에 따른 일회성 이익에도 컨테이너선 인도 지연에 따른 패널티 및 고정비 증가, 사외 협력사 인센티브 지출 등 비용 발생으로 영업적자 기록했다”며 “2분기 공정 지연에 따른 선표 조정이 마무리되었기 때문에 하반기에는 영업이익 창출이 가능할 전망. 하반기 대부분의 적자 컨테이너선이 인도되면서 수익성 개선이 기대된다”고 말했다.한화오션은 현재 기준으로 LNG선 16척, 대형유조선(VLCC) 6척, LPG·암모니아 운반선 3척을 포함하여 총 53억3000만달러를 수주했다. 전일 우선협상대상자로 선정된 군수지원함(4600억원 규모)을 포함하여, 컨테이너선, LNG-FSRU 등 및 국내 특수선 프로젝트 추가 수주가 전망되며 연간 수주 금액은 84억달러로 전망된다.정 연구원은 “Next Decade 지분 인수를 통한 LNG 판매 수익 공유 및 LNG선 수주 시도, 한화의 풍력사업부 및 플랜트 사업부 편입, 미국의 필리조선소 인수 등 신사업 확장을 통한 외형 확대가 활발히 진행 중에 있다”고 진단했다.

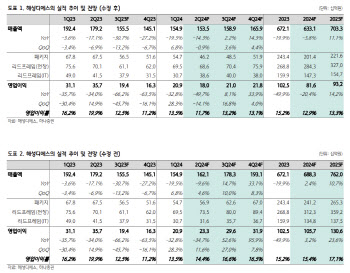

- 해성디에스, 업황·실적 방향 전환 기대 속 비중 확대 고민-하나

- [이데일리 이정현 기자] 하나증권은 해성디에스(195870)에 대해 “업황 및 실적의 방향이 전환될 것으로 기대되는 만큼 주가 측면에서도 비중확대 시기를 고민할 시점”이라 판단했다. 투자의견은 ‘매수’, 목표가는 5만 7000원으로 ‘하향’했다. 김록호 하나증권 연구원은 29일 보고서에서 “실적 눈높이는 하향하지만 방향성이 보이기 시작한 것에 주목해야 한다”며 이같이 밝혔다. 목표가를 하향한 것은 올해 및 내년 영업이익을 기존대비 각각 23%, 29% 하향한 것에 기인했다. 김 연구원은 “해성디에스의 매출액은 2023년 1분기부터 6개 분기 연속 전년대비 감소가 지속됐다”며 “주력 제품인 리드프레임의 재고 조정과 패키지기판 부문에서 기술적인 이슈가 있었기 때문”이라 진단했다.다만 패키지기판의 기술적 이슈는 일부 해결되었고, 리드프레임 매출액은 2~3개 분기 바닥을 다졌다. 올 3분기부터는 전분기는 물론 전년동기대비 증가세로 전환될 것으로 전망된다. 그는 “매출액 회복 강도가 강하지 않아 기존대비 실적 눈높이는 하향하지만 부지한 실적 구간에서도 영업이익률이 12%에 근접한 부분은 주목할 포인트”라 말했다.해성디에스의 2분기 매출액은 전년동기대비 14% 감소한 1535억원, 영업이익은 50% 적은 180억원을 기록했다. 기존 전망치대비 매출액은 5%, 영업이익은 23% 하회했다. 매출액 부진의 이유는 패키지기판 수요 부진과 자동차용 리드프레임의 정체다.김 연구원은 “2022년부터 지난해 상반기에 DDR5 패키지기판향 양호한 대응과 반대로 지난해 하반기부터 현재까지 관련 매출액 부진이 지속되고 있다”며 “고객사의 일부 사양 변경에 초기 대응이 원활하지 못 했던 것으로 파악되며, 하반기 중에 재차 매출액 반등 시도를 기대해 볼 수 있다”고 말했다.이어 “자동차용 리드프레임 매출액은 전기차 수요 둔화 영향으로 전분기 수준에 머물렀다”며 “IT향 리드프레임이 유일하게 반등했는데, 고객사들의 재고조정이 마무리되며 회복세가 감지됐다”고 말했다.하나증권은 해성디에스의 3분기 매출액이 전년대비 2% 증가한 1589억원, 영업이익은 8% 늘어난 210억원으로 전망했다. 김 연구원은 “매출액이 7개 분기만에 전년동기대비 증가세로 전환되어 본격적인 회복세로 진입할 것으로 기대되며 패키지기판의 경우, DDR5 제품의 사양 변경 관련 이슈가 일부 해결되면서 매출액이 반등할 것으로 예상한다”고 말했다.그는 이어 “차량용 리드프레임은 주요 고객사 3사의 매출액이 3분기부터 증가세로 전환될 것으로 전망된다”며 “고객사들의 재고 조정이 일단락되었고, 직납뿐만 아니라 패키지 업체들의 재고 수준도 정상화 수준에 근접하며 매출액 반등이 가능할 것”이라 내다봤다. 그러면서 “IT용 리드프레임은 전분기부터 회복이 시작되었고 계절성을 감안하면 무난한 매출액 증가세 유지가 가능할 것으로 추정된다”고 말했다.

- 삼성증권, 지점고객 대상으로 특판채권 판매

- [이데일리 이정현 기자] 삼성증권(016360)은 지점 고객을 대상으로 특판채권 판매, 채권 매수 금액 리워드, 타사 주식/채권 대체입고 이벤트를 동시에 진행한다고 26일 밝혔다.개인 은행환산 세전 연5% 특판 채권(개인고객 대상, 최고세율대상자 기준 연 7.1% 은행세전수익률, 최소 5억원 이상) 매수 기회를 월 300억원 한도로 선착순 제공한다. 순입금금액만큼 최대 10억원까지 매수 가능하며, 입금 이후 30억원 이상 고객이 되는 경우에는 최대 30억원까지 가능하다.(단, 한도 소진시 종료)조건 달성 시 채권 매수 고객에게 리워드도 제공한다. 삼성증권에 10억원 이상 입금 후 만기 3년 이상 채권(국고채, 미국채, 공사채)을 매수한 고객 대상으로 채권 매수 금액이 10억원 이상인 경우 200만원, 30억원 이상이면 500만원 리워드를 제공한다(10월 31일까지 매수, 24년말까지 잔고 유지 조건).대체입고 이벤트도 진행한다. 타사에 보유한 국내외주식, 채권을 삼성증권으로 대체입고 시 최대 100만원 상품권을 지급한다. 10억원당 10만원을 지급(최대 30만원)하고, 입고 이후 잔고가 30억원 이상이 되는 고객에게는 70만원 추가 지급한다. (9월 30일까지 입고, 11월 말까지 잔고 유지 조건)생애 최초 삼성증권 30억원 이상 고객 대상으로는 웰컴 기프트를 증정하고, 30억원 이상 신규 고객을 소개해주는 기존 고객(잔고 1억원 이상)에게는 소개 기프트를 제공한다.