뉴스 검색결과 10,000건 이상

- 다이나믹디자인, 1Q 영업이익 흑자전환…“고부가가치 판매 증가 및 원가개선”

- [이데일리 이정현 기자] 타이어금형 제조·판매기업 다이나믹디자인(145210)은 연결기준 영업이익 7100만원으로 전년동기대비 흑자전환했다고 10일 공시했다. 매출액은 189억9600만원, 당기순이익 3억5000만원이며 본사 별도 매출액은 112억1600만원, 영업이익 2억9200만원, 당기순이익 10억9400만원으로 전년비 개선된 실적을 기록했다.관계자는 2024년 1분기 연결 및 별도 매출액은 전년 동기 대비 소폭 감소하였으나, 고부가가치 제품 판매증가 및 매출원가 개선으로 전년대비 영업이익과 당기순이익이 증가했다고 설명했다.다이나믹디자인 사업보고서에 따르면 1분기 수주잔고는 64억2000만원으로 전년 동기 대비 122% 증가했다. 관계자는 “수주 증가 추세는 2022년, 2023년도 고객 만족 활동을 기반으로 꾸준한 설비투자 및 생산성 개선 활동과 고객사와의 주요 기술 프로젝트를 성공적으로 수행·승인받는 등 부단한 노력이 뒷받침한 결과물”이라고 설명했다. 올해 또한 고품질 몰드 제품 구현을 위한 자동화 설비, 3D 프린터, 레이저 인그레이빙 머신 등 고객사 니즈에 부합한 꾸준한 투자를 진행하고 있다. 최근 글로벌 타이어 2위 고객사인 브릿지스톤과 6위 고객사인 피렐리로부터의 고부가가치 수주가 증가되고 있다며 하반기에도 실적 개선 추세는 지속될 것으로 전망했다.다이나믹디자인은 원가절감 활동 및 운영 효율화 활동을 지속적으로 펼쳐 나가고 있으며, 생산 효율화 및 고부가가치 타이어금형 수주 확대 통한 수익성 개선으로 주주가치와 기업가치 극대화하기 위해 노력한다는 계획이다.한편 다이나믹디자인은 지난 2022년 5월 수익성개선을 위한 핵심 전략 방안으로 설립한 인도네시아 법인에서 건설 중인 치르본 소재 타이어금형 공장이 올해 6월 완공될 예정이다. 치르본 공장은 홍수, 지진 등 자연 재해를 예방은 물론이고 생산 및 품질 관리를 최적화할 수 있도록 설계 및 건설을 진행한 만큼 최고의 품질수준 유지함과 동시에 원가 경쟁력을 확보할 수 있을 것으로 예상된다.또한 인도네시아 반둥 지역에 설립한 현지 프로그램 센터에서 약 70명을 고용하여 타이어 금형 제조에 필요한 프로그램 교육과 한국 본사에서 타이어금형 제조 기술 교육을 병행하여 공장 완공 후 하반기부터는 생산활동 통한 실적에 기여 될 수 있도록 준비하고 있다.다이나믹디자인의 핵심 글로벌 생산 거점이 될 인도네시아 공장은 2028년까지 연간 3600세트 규모로 생산 CAPA를 점차 확대해 간다는 계획이다. 최대 500명의 이상의 근로자를 채용을 위하여 이미 주변지역 대학과 네트워크를 활발히 구축하고 있다.

- LG전자, 2Q 사상 최대 실적 예상…“5월이 매수 기회”-KB

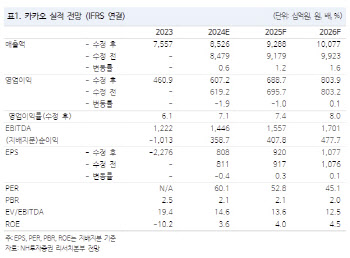

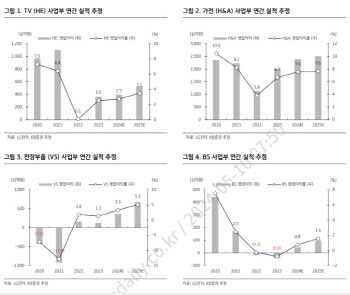

- [이데일리 이정현 기자] KB증권은 LG전자(066570)에 대해 “2분기 기준 사상 최대 실적이 예상된다”고 전망했다. 투자의견은 ‘매수’, 목표가는 15만원으로 ‘상향’했다.김동원 KB증권 연구원은 10일 보고서에서 “전동화, SDV 대세화에 따른 전장부품(VS) 실적개선 속도가 예상을 상회하고 있는데다 냉난방공조(HVAC) 및 플랫폼(웹 OS, 구독 가전) 매출 고성장세 등으로 내년 LG전자 B2B 매출 비중이 3년 만에 2배 확대되며 실적 안정성 강화가 기대된다”며 이같이 밝혔다.KB증권은 LG전자의 2분기 영업이익이 전년대비 50% 증가한 1조1000억원으로 시장 컨센서스를 21% 상회할 것으로 전망했다. 과거 3년간 LG전자 2분기 영업이익은 전분기대비 평균 52.9% 감소했으며 영업이익률 4.3%로 실적 변동성이 컸으나, 올 2분기 영업이익은 전분기대비 16.5% 감소에 그치고 영업이익률도 5.2%로 2분기 기준 최고 수익성이 예상된다. 특히 2분기 가전(H&A)과 전장부품 영업이익은 B2B, SDV 매출 확대로 7573억원, 1058억원으로 예상되어 2분기 기준 역대 최대치 달성이 기대된다. KB증권은 이에따라 올해와 내년 영업익을 각각 전년비 24% 증가한 4조4000억원, 16% 늘어난 5조1000억원으로 상향 수정했다.올해와 내년 LG전자 전장부품 영업이익은 차량 전동화, 소프트웨어 중심의 자동차(SDV) 전환 영향으로 개별 단품 판매에서 판가(ASP) 높은 통합형 모듈 공급 확대로 전년대비 174%, 86% 증가한 3652억원, 6,788억원으로 추정된다. 이는 △VS 매출의 70%를 차지하는 인포테인먼트 (IVI)가 네비게이션 단순 기능에서 벗어나 OLED 하이퍼스크린에 따른 사이즈 대형화와 웹OS를 통한 유튜브, 넷플릭스 시청 등 자동차 컨텐츠의 핵심 디바이스로 진화되고 △VS 매출비중 20%인 차량용 램프(ZKW)도 단순 전조등 기능에서 탈피해 지능형 헤드램프 모듈 등 고부가 제품으로 변화되고 있기 때문이다. 김 연구원은 “과거 10년간 투자자들은 LG전자를 가전 실적의 계절성으로 2분기 매도, 4분기 매수 패턴을 가져갔다”면서도 “올해부터 LG전자는 B2B 매출 확대와 SDV 직접적 수혜로 실적 안정성이 강화되며 5월은 매도가 아닌 매수 기회로 판단된다”고 말했다.