뉴스 검색결과 10,000건 이상

- 코스닥, 외인·기관 팔자에 약보합 출발…900선 방어전

- [이데일리 이정현 기자] 코스닥 지수가 하락 출발하며 900선 방어에 나섰다.22일 마켓포인트에 따르면 오전 9시5분 현재 코스닥 지수는 전 거래일 대비 0.13%(1.14포인트) 내린 903.15에 거래중이다. 외국인과 기관이 개장과 함께 매도에 나서며 증시를 압박했다. 외국인이 346억원, 기관이 53억원어치 팔고 있다. 반면 개인은 398억원어치 매수 중이다.간밤 뉴욕증시는 미국 연방준비제도가 올해 세 차례 금리 인하 전망치를 유지하면서 세 지수 일제히 모두 최고치를 경신했다. 뉴욕증권거래소에서 블루칩을 모아놓은 다우존스 30산업평균지수는 전 거래일 대비 0.68% 상승한 3만9781.37을 기록했다. 대형주 벤치마크인 S&P500지수도 0.32% 오른 5241.53을, 기술주 위주의 나스닥지수도 0.20% 상승한 1만6401.84에 거래를 마쳤다.한지영 키움증권 연구원은 “전일에 이어 오늘도 저PBR, 반도체, 조선, 전력기기 등을 중심으로 위험선호심리가 확산되며 상승출발할 것”이라 전망했다.업종별 하락 우위다. 제약과 방송서비스가 1%대 하락 중인 가운데 인터넷, 의료·정밀, 통신·방송, 디지털, 건설, 오락, 출판매체, 종이·목재, 비금속, 제조, 금속 등은 약보합권이다. 반면 통신장비, 기계 장비, 통신서비스, 운송·부품, 섬유·의류, 화학은 강보합이다.시가총액 상위주는 하락 우위다. 에코프로비엠(247540)과 에코프로(086520)가 약보합권에 머무는 가운데 HLB(028300) 역시 3%대 약세다. 반면 알테오젠(196170), 레인보우로보틱스(277810)는 1%대 오르고 있으며 HPSP(403870)도 강보합이다. 종목별로 투자주의환기종목에서 해제된 휴림로봇(090710)이 24%대 오르는 중이며 레몬(294140)이 20%대, 링크제니시스(219420)가 16%대, 에이스테크(088800)가 13%대 강세다. 반면 이와이디는 16%대 하락 중이며 인터로조(119610)도 10%대 약세다. BF랩스(139050), 해성티피씨(059270), 메디앙스(014100) 등은 7%대 하락 중이다.

- 롯데웰푸드, 인도 시장 기대 속 1Q 턴어라운드 전망-IBK

- [이데일리 이정현 기자]IBK투자증권은 롯데웰푸드(280360)에 대해 “단기적으로는 유지식품, 중기적으로는 빙과가 효자 역할 할 듯”이라 진단했다. 투자의견은 ‘매수’, 목표가는 15만원을 ‘유지’했다.김태현 IBK투자증권 연구원은 22일 보고서에서 “인도 빙과 신공장이 6월 1차 완공되고, 2027년 2차 완공되면 생산능력이 2배 확대되는 만큼 중장기 인도에서의 시장 경쟁력 강화될 것으로 기대된다”며 이같이 밝혔다.IBK투자증권은 올 1분기 롯데웰푸드의 전 사업부문에서 이익 개선을 전망했다. 1분기 연결 매출액과 영업이익이 각각 전년비 3.2% 증가한 9902억원, 65.0% 는 307억원으로 전망하며 기존 IBKS추정치(9867억원·306억원) 수준을 유지했다. 건과 및 빙과 부문의 이익 개선으로 전사 수익성이 상승하겠지만 높은 시장 기대치에는 다소 미치지 못할 전망이다.지난해 부진했던 유지식품은 1분기부터 턴어라운드가 기대된다. 부문별로, 건과 매출액은 5.5% 증가한 4823억원, 영업이익은 29.1% 증가한 313억원으로 예상된다. 껌을 비롯한 대부분의 카테고리에서 견조한 외형 성장세가 이어지고, 매출 증가에 따른 레버리지 효과로 이익 증가폭이 클 전망이다.빙과 매출액은 1.3% 증가한 1438억원, 영업이익은 333.0% 는 22억원으로 전망된다. 김 연구원은 “롯데제과와 롯데푸드 합병 전 700개 이상이던 SKU를 300개 이하로 축소하면서 생산 효율이 향상됐고, 인도 제품 가격 인상 및 유통 채널 확대 등을 고려하면 영업마진율 개선이 가능할 것”으로 판단했다.유지식품 매출액과 영업이익은 각각 3.2% 증가한 1864억원, 흑자전환한 58억원으로 추정했다. 김 연구원은 “작년 고원가 부진 재고를 대부분 소진함에 따라 원가단이 개선되고 있는 것으로 파악된다”며 “올해 유지식품 영업이익이 약 300억원 늘 것이라는 기존 의견을 유지하며 육가공도 SKU 효율화하고 판촉비 절감하고 있어 적자폭 확대 우려는 제한적”이라 말했다.

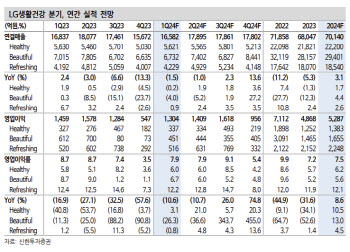

- LG생활건강, 단기 면세 중심 실적 회복 가시화…목표가↑-신한

- [이데일리 이정현 기자] 신한투자증권은 LG생활건강(051900)에 대해 “단기 면세 중심 실적 회복이 가시화되며 이익 개선이 부각되고 있다”고 진단했다. 투자의견은 ‘트레이딩 바이’, 목표가는 41만원으로 ‘상향’했다.박현진 신한투자증권 연구원은 22일 보고서에서 “1분기 면세 실적 회복 모멘텀에서 2분기 이후 CNP, 힌스 매출 성장 및 후 브랜드 리뉴얼 성과에 따라 펀더멘탈 변화가 기대된다”며 이같이 밝혔다. 다만 주가가 단기 모멘텀을 상당히 선반영을 하고 있다는 진단이다.신한투자증권은 LG생활건강의 1분기 연결 매출이 전년동기대비 2% 줄어든 1조6582억원, 영업익은 11% 감소한 1304억원으로 추정 영업이익(937억원) 및 현 컨센서스 영업이익(1206억원)을 상회할 것으로 기대했다. 특히 직전 분기 대비로는 영업이익이 139% 회복될 것으로 내다봤다.실적 회복 가시성이 높아진 건 화장품 면세 덕분이다. 중국 따이공 관련한 대량 구매가 감소하면서 지난해 4분기 면세 매출이 863억원에 그쳤으나, 1분기 면세 매출 1727억원으로 작년 동기 수준만큼 회복했을 것으로 예상된다. 박 연구원은 “작년부터 외국인 관광객이 꾸준히 증가하면서 면세 트래픽이 개선되기도 했지만, 작년말 대량구매건들이 급감했던 게 연초들어 기저효과를 부각시키는 원인이 된 것”이라며 “대량구매자들의 보유 재고 소진이 다시 구매로 이어지는 점은 ‘후’ 브랜드 리뉴얼 효과일 가능성이 있다”고 말했다.이어 “리뉴얼 성과가 맞다면 면세 실적 회복 지속성은 높아지고, 중국 실적 회복도 가능할 수 있어 관심이 필요하다”고 진단했다.사업부별 매출은 생활용품은 비슷하되 화장품은 전년비 4% 감소하고 음료는 1%, OPM은 생활용품 6%, 화장품 7%, 음료 12%로 전망해 이전 대비 매출와 이익 부진폭을 줄이는 추세가 될 것으로 예상된다. 박 연구원은 “생활용품과 음료에서 작년 대비 유통채널이나 시장 트렌드가 바뀐 건 없다”면서도 “다만 화장품에서는 프리미엄 세그먼트 매출이 H&B채널(올리브영 등) 중심으로 실적 회복 중이며 CNP나 Hince 등 인디뷰티 트렌드에 편승할 수 있을 법한 브랜드들의 매출 성장은 두 자릿수대를 유지하는 것으로 보인다”고 말했다.이어 “중저가 브랜드들의 쿠팡 입점 등을 통해 채널 다각화및 관련 매출 회복에 힘쓰는 것으로 파악되며 중국은 오프라인 채널 효율화 작업 지속으로 영업적자 기조가 유지되지만, ‘후’ 브랜드의 리뉴얼 성과로 인해 하반기로 갈수록 적자폭 축소를 예상한다”고 덧붙였다.

- [특징주]삼현, 124%↑ 코스닥 데뷔…시초 따따블 실패

- [이데일리 이정현 기자] 자동차 부품을 주력으로 하는 모션 컨트롤 전문기업 삼현(437730)(대표이사 황성호)이 공모가 대비 두배 이상 뛴 가격에 시초가를 형성하며 코스닥 시장에 데뷔했다. ‘따따블’(공모가 대비 300% 상승)에는 미치지 못하는 모습이다.21일 마켓포인트에 따르면 오전 9시1분 현재 삼현은 공모가 대비 124.67%(3만7400원) 오른 6만7400원에 거래중이다. 삼현은 모터, 제어기, 감속기 설계기술을 내재화해 스마트 액추에이터, 스마트 파워유닛 등을 개발하는 모션컨트롤 시스템 전문 기업이다. 전량 일본 수입에 의존하던 SBW 국산화, CVVD 개발 및 양산과 같은 성과를 이루며 높은 기술력을 확보했다. 주요 산업 시장인 친환경 자동차를 넘어 로봇, 방산, UAM, 우주항공 등 첨단산업으로 진출 산업 다각화에 나선다.삼현은 작년 3분기 누적기준으로 매출액이 727억원, 영업이익이 80억원을 기록했다. 2022년 연간 매출액 686억원, 영업이익 28억원을 넘어선 수준이다. 당기순이익은 2023년 3분기 누적기준 72억원으로 2022년 33억원과 비교했을 때 118% 증가한 수준이다.삼현은 지난달 29일부터 이달 7일까지 국내외 기관투자자 대상으로 수요예측을 진행한 결과 최종 공모가를 희망밴드(2만원~2만5000원) 상단을 초과한 3만원에 확정했다. 당시 국내외 기관 총 2168개사가 참여하며 지난해 이래 최다 참여 기관투자자 수를 기록했다.이어 12일부터 이틀간 진행한 일반 투자자 대상 공모 청약에서 배정물량 50만주에 대해 8억2256만5060주의 청약이 몰렸으며 청약 증거금은 12조3400억원으로 집계됐다. 경쟁률 1645.13대 1의 경쟁률을 기록했다.황성호 대표는 “상장과 함께 인도와 아세안 시장을 중심으로 글로벌 시장 진출에 본격적으로 나설 계획“이라며 “앞으로 삼현의 3-in-1 모션 컨트롤 시스템이 국내뿐 아니라 세계 시장에서도 인정받는 모습을 보여드리겠다”고 말했다.