|

23일 블룸버그통신 등 외신에 따르면 P&G의 3분기(1~3월) 순매출은 193억8000만달러로 전년 동기보다 7.0% 증가했다. 주당순이익(EPS)는 1.33달러로 전년 동기보다 5.6% 증가하며 시장 기대치인 1.29달러를 웃돌았다.

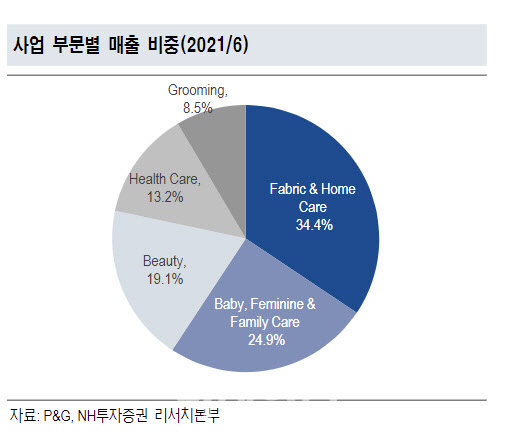

뷰티 부문 매출액이 북미지역과 유럽지역에서 판매 호조를 보이며 전년 동기보다 2.0% 증가했고 그루밍부문 역시 같은 기간 3.0% 늘었다.

P&G는 물가상승(인플레이션) 부담 속에서도 가격 경쟁력을 기반으로 매출 성장을 이어가고 있다. 최보원 한국투자증권 연구원은 “전체 제품 가격이 전년 동기보다 5.0% 상승했는데도 판매량은 3.0% 증가했다”면서 “전 부문에서 제품 가격이 인상된 가운데 뷰티부문을 제외한 모든 사업에서 판매량이 증가했다”고 강조했다.

게다가 6월말에서 7월 초 여성제품이나 홈케어제품의 가격 인상도 예정돼 있어 추가 매출 성장이 가능할 것이란 분석이다. 화장품 부문 역시 1~3월 중국의 제로 코로나정책에 따른 ‘락다운’으로 부진한 실적을 보였지만 점점 이동 규제가 완화하면서 판매 회복세를 보일 것으로 전망된다.

주주친화정책도 호재다. P&G는 66년 연속 배당금을 인상했고 132년이나 배당금을 지급하는 대표 배당주다. 최보원 연구원은 “연간 자사주 매입 규모 목표치를 95억달러에서 100억달러로 높였다”면서 “12개월 선행 기준 주가수익비율(PER)이 25.4배로 과거 3년 평균 23.7배에 비해 높지만 경쟁사인 에스티로더(31.4배)나 크로락스(27.8배) 대비 낮은 편”이라고 강조했다.

|

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![캠핑 떠나는 전현무…든든하게 곁 지키는 'NEW 무카' 정체는[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100176h.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)

![[단독]한덕수 탄핵심판 대진표 완성…에이펙스 VS 양재](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100050b.jpg)

![“하루 만에 휴지조각”…날개 꺾인 양자컴퓨터, 베팅해도 될까[왓츠 유어 ETF]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011100216h.jpg)