[이데일리 양지윤 기자] 현대차증권은 28일 LG전자에 대해 주력 제품이 거시경제에 크게 연동된다는 점에서 최근 달러화 약세 전환은 충분히 주가의 상승 모멘텀이 될 수 있다고 진단했다. 투자의견 매수, 목표주가 11만원을 유지했다.

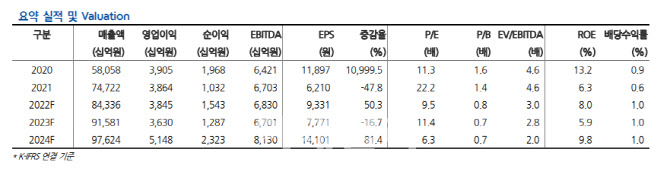

노근창 현대차증권 연구원은 “LG전자의 4분기 연결 매출액과 영업이익은 LG이노텍과 HE부문 실적 추정치 변경을 반영, 기존 대비 각각 4.9%, 41.2% 하향한 22조7000억원과 3634억원을 기록할 것으로 전망된다”고 밝혔다.

LG이노텍을 제외한 LG전자 사업부 영업이익은 700억원 적자를 예상했다. 사업부별 영업이익률은 HE -3.3%, H&A B.E.P, VS 2.5%, BS -1.8%로 추정했다.

그는 “금리 인상에 따른 가처분소득 감소 영향으로 이번 블랙프라이데이 효과는 제한적인 가운데 물류 비용 상승과 범세계적인 수요 침체 영향으로 부진한 실적을 기록할 것으로 보이지만 대부분 주가에 반영된 상태”라고 판단했다.

오히려 과잉 재고로 인해 거시경제 평균 대비 훨씬 나쁜 메모리 반도체 산업과는 달리 LG전자의 현재 상황은 평균 수준이라고 평가했다.

그는 “특히 동사의 원재료비는 달러화 결제인 반면 매출 통화는 다변화 되었다는 점으로 인해 달러 강세가 수익성에 부정적이었지만 최근 달러화 약세 전환은 LG전자 수익성에는 긍정적으로 작용할 것”이라고 짚었다.

여기에 철강재와 레진 가격 하락으로 인해 원재료비 부담은 크게 완화될 것으로 내다봤다. 그는 “최근 원자재 가격 하락은 수요 둔화에서 기인한다는 점에서 매출액 감소 가능성을 감안할 때 중립적인 변수”라고 설명했다.

주력 제품인 세탁기, 냉장고, 에어컨, TV 모두 선박으로 운송하는데 최근 물류 계약을 우호적으로 마침에 따라 비용 절감 효과도 2023년부터는 본격적으로 나타날 것으로 전망했다.

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]서울 올겨울 첫 한파특보… 내일 체감온도 영하 17도](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800820t.jpg)

![[포토] 김혜수, 나홀로 화보](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800074t.jpg)

![[포토]'국민의힘 의원총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800734t.jpg)

![[포토]외환시장 점검 간담회, '발언하는 최지영 국제경제관리관'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800653t.jpg)

![[포토]운영위 현안질의 불출석한 대통령실](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800624t.jpg)

![[포토]최고위원회의, '모두발언하는 김민석 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800518t.jpg)

![[포토]'비상 경제 안정을 위한 고위당정협의회 개최'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800492t.jpg)

![[포토]설 앞두고 장보기 주저돼~](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010700724t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)