|

최남곤 유안타증권 연구원은 “8월 MSCI 정기변경(12일 발표, 31일 리밸런싱)으로 관련 외국인 매도 규모는 9164억원으로 전망된다”며 “시가총액대비 약 4% 규모로 수급 측면에서 약세가 전망되는 상황”이라고 짚었다.

그러나 관련 영향이 마무리되는 8월말에는 적극적으로 비중 확대로 대응해야 하며, 분할후 시총 범위는 21조1000억~28조원으로 예상했다.

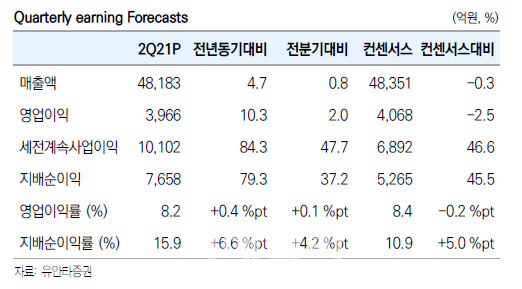

SK텔레콤의 2분기 영업수익은 4조8100억원으로 4.7% 증가했고, 영업이익은 3966억원으로 전년동기대비 10.8% 늘어나며 컨센서스에 부합했다.

비통신부문의 연결 영업이익내 비중은 지난 1분기 21%에서 2분기엔 17%로 낮아졌다. 당기순이익은 SK하이닉스 지분법 이익(4014억원) 급증으로 전년동기대비 84% 급증한 7957억원을 기록했다.

최 연구원은 “MNO실적 개선은 5G 성과에 기인한다”며 “5G 가입자수는 전분기대비 96만명 늘어난 770만명을 기록했다”고 설명했다.

가입자당평균매출(ARPU)은 1.0% 증가했고, MNO 매출과 영업이익 증가율은 각각 2.7%, 21.7%를 기록했다.

11번가의 경우 전략변화에 따른 영향이라고 봤다. 매출액은 9.6% 늘었지만, 영업이익은 적자전환했다. 직매입 확대, 구독서비스 개시, 글로벌 스토어 오픈에 따라 향후 이런 경향은 더욱 심화될 전망이다.

그는 “향후 신설법인에 속할 11번가에 대한 평가는 이익보다는 전략의 유효성, 그리고 이에 따른 총매출액(GMV) 확대 가능성에 집중될 것”이라며 “옳은 방향으로 가고 있다”고 판단했다.

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)