[이데일리 김응태 기자] 현대차증권은 10일

컴투스(078340)에 대해 올해 실적 전망치 및 밸류에이션 멀티플 하향으로 목표주가를 종전 대비 20% 내린 9만6000원으로 조정했다고 밝혔다. 다만 클로니클 글로벌 흥행이 유지되는 가운데, 올 2분기 말 기대 신작인 제노니아 모멘텀까지 강화됨에 따라 투자의견은 ‘매수’를 유지했다. 상승여력은 28.9%이며, 전거래일 종가는 7만4500원이다.

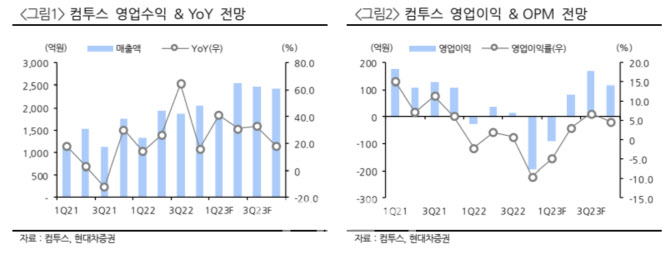

김현용 현대차증권 연구원은 “컴투스의 올해 1분기 매출액은 전년 대비 41.3% 증가한 1883억원, 영업손실은 91억원으로 전년에 이어 적자를 유지해 외형 성장은 시장 기대치를 소폭 상회하나, 적자가 지속되는 부진한 실적을 예상한다”고 진단했다.

매출 급증은 크로니클 글로벌 출시에 효과에 기인한다는 분석이다. 손익 개선 속도가 더디게 보이는 건 마케팅비가 미리 지출된 상황에서 매출 반영은 23영업일만 되는 미스 매칭 영향이 크다고 짚었다. 1분기 당기순이익단에

에스엠(041510) 지분매각 차익이 약 300억원 반영되는 점에도 주목했다.

크로니클 글로벌은 현재까지 누적 일평균 매출이 10억원 이상을 유지 중이다. 일본, 대만, 태국 등 아시아뿐만 아니라 프랑스, 독일 등 유럽에서 매출 기여가 상당한 점은 고무적이라고 평가했다. 올 2분기 중 아시아에서 인지도가 높은 지적재산권(IP)과의 컬래버레이션이 준비되고 있으며, 7월에는 P2E(돈버는게임) 버전 업데이트를 통해 동남아를 중심으로 트래픽에서 또 한 번 점프를 시도할 예정이라고 판단했다.

메타버스 플랫폼 컴투버스는 이르면 2분기 내 기업간거래(B2B)향 가상오피스 서비스를 오픈한다. 하반기 기업과소비자간거래(B2C) 서비스 구축을 개시하고, 내년 상반기에는 B2C 서비스를 론칭할 예정이다. 김 연구원은 “재택근무 수요 감소에 따른 플랫폼 경착륙 우려가 제기되기도 하지만 고객사의 업무 공간 효율화 니즈가 다양한 형태로 존재하는 것으로 확인되고 있다”고 설명했다.

김 연구원은 또 “2월 중국시장에 출시한 가상현실(VR) 게임 다크 소워드(Dark Sword)도 하반기 메타향 공급을 위한 절차를 진행 중인 것으로 파악된다”고 말했다.

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)