21일 김홍식 하나증권 연구원은 “하루라도 빨리 처분하는 게 낫다”며 이같이 밝혔다.

그는 “낮은 자기자본이익률(ROE)이나 이익 감소에 따른 배당 정체 가능성을 감안하면 주가순자산비율(PBR) 0.6배나 기대배당수익률 5.4%가 전혀 매력적이지 않다”고 지적했다.

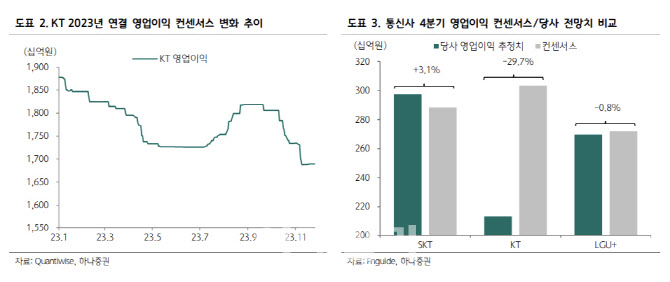

이어 “4분기 실적 시즌에 돌입하면서 2024년 이후 이익 감소 우려가 커질 것이며 요금 규제 강화에 따른 최근 5G 요금제 출시 현황을 고려 시 낙전수익 감소에 따른 이동전화매출액 감소 폭이 점차 확대될 전망”이라고 판단했다. 이어 “인건비, 제반 경비 등 영업비용 증가 이슈가 2024년에도 지속될 것이며 5G 어드밴스드(Advanced) 서비스 도입에 따른 요금제 업셀링만이 경영난을 타파할 수 있을 것인데 아직 서비스 도입 검토 조차 이루어지지 않고 있기 때문”이라고 주장했다.

김 연구원은 “연말 이후 2024년 KT 주가 전망은 부정적”이라며 “12월 일부 배당 투자가들의 급격한 매수세가 나타났는데 배당락 이후 빠른 주가 회복 현상을 기대하긴 어려워 보인다”고 말했다.

또 “4분기 실적이 컨센서스를 크게 하회할 것으로 예상되는 데다가 MNO 매출액 감소 추세 및 제반 경비 증가 분을 감안 시 2024년 본사 영업이익 감소가 유력하기 때문”이라며 “주당 배당금(DPS) 1960원 유지 및 낮은 PBR도 KT 주가 하방 경직성을 확보해주긴 어려울 전망”이라고 내다봤다.

김 연구원은 “상대적 기대배당수익률이 높지 않은 가운데 이익 감소로 DPS 상승을 기대하기 어렵고 ROE 수준 및 흐름을 감안할 때 현재 PBR이 극단적으로 낮다고 평가할 수 없기 때문”이라고 판단했다.

그는 “현재 이익 흐름을 감안할 시 2024년 KT 주가가 4만원 갈 일은 없으며 하루라도 빨리 비중 축소에 나설 것을 권한다”면서 “KT 주가가 오르려면 이익 증가에 대한 희망이 생겨내야 할 것인데 그 시점은 빨라야 2024년 가을”이라고 예상했다.

아울러 “2025년까지도 KT 이익 전망은 부정적이지만 주가는 요금제 개편과 이동전화 가입자당평균매출(ARPU) 상승 기대감으로 2024년 말부터는 상승세로 진입할 가능성이 높다”면서도 “다만 한단계 주가가 하락한 상황에서 반등을 시도할 가능성이 높아 단기 매도 전략을 추천한다”고 덧붙였다.

|

![[포토]교육부-보건복지부 장관, 의료개혁 관련 브리핑](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000886t.jpg)

![[포토]제주항공 참사 합동분향소 10일 운영 종료](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000832t.jpg)

![[포토]박종준 처장, 특수공무집행방해 혐의로 경찰 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011000511t.jpg)

![[포토] 맘스홀릭베이비페어 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901108t.jpg)

![[포토]수도권 첫 한파주의보](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010901027t.jpg)

![[포토]'무죄'받고 이동하는 박정훈 전 수사단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900998t.jpg)

![[포토]기자회견 하는 김상욱 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900987t.jpg)

![[포토]전국정당을 넘어 K-정당으로 향하는 더불어민주당](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900948t.jpg)

![[포토]발언하는 권영세 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010900599t.jpg)

![[포토]포즈 취하는 팀테일러메이드](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25010800134t.jpg)

![[포토]홍재경 아나운서,론칭쇼 진행합니다](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25010800229h.jpg)