김진범 상상인증권 연구원은 14일 “단기간 내 유의미한 업황 반등이 어려울 것으로 예상되는 만큼, 경기 부양책 및 반덤핑 관세 등 정책적 변수가 철강 시황에 중요 변수로 작용할 것으로 보인다”며 이같이 밝혔다.

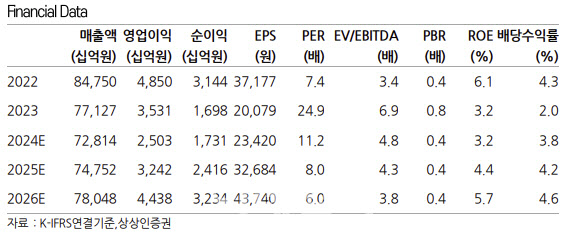

4분기 연결기준 매출액은 전년 동기 대비 1.6% 감소한 17조 9000억원, 영업이익은 39.9% 증가한 4253억원을 기록할 것으로 전망했다. 영업이익 기준 컨센서스(5799억원)를 하회하는 수준이다.

이어 “친환경 인프라 부문은 계절적 비수기 영향과 및 SMP 하락이 반영될 전망이며, 친환경 소재 부문은 포스코 퓨처엠의 실적 둔화 및 일회성 비용이 부담 요인으로 작용하는 가운데, 리튬 생산 공장의 고정비 부담 이어지며 적자 폭은 확대될 전망”이라고 덧붙였다.

김 연구원은 또 “캐즘(일시적 수요 부진)에 따른 전방수요 부진과 업스트림의 공급과잉으로 리튬 가격의 약세는 당분간 지속될 것으로 판단되나, P-PLS 및 P-Argentina의 적자 폭은 올해 Ramp Up 과정에서 상당 부문 축소될 것으로 보인다”고 짚었다.

|

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토] 우체국쇼핑 "설 선물 특가로 구매하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400640t.jpg)

![[포토]윤석열 대통령 관저 출입하는 차량들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300878t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300770t.jpg)

![[포토] 이동활 한우자조금위원장, "올 설에 한우드세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300684t.jpg)

![[포토]'유튜브 생중계 화면 바라보는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300614t.jpg)

![[포토]국민의힘 비상대책위원회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300576t.jpg)

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)