[이데일리 이용성 기자] SK증권은 14일 카카오(035720)에 대해 4분기 실적이 시장 기대치를 하회할 전망인 가운데 업황 부진으로 실적 회복보다는 신규 플랫폼 서비스 출시 효과를 기대해봐야 한다고 밝혔다. 투자의견은 ‘매수’, 목표가는 5만원을 유지했다. 전 거래일 종가는 3만 6500원이다.

| | (사진=SK증권) |

|

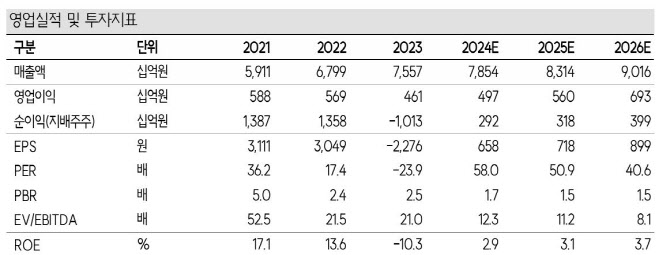

남효지 SK증권 연구원에 따르면 카카오의 4분기 매출액은 1조 9400억원으로 전년 동기 대비 3% 줄고, 영업이익은 1121억원으로 전년보다 30.3% 줄면서 영업이익은 컨센서스를 하회할 것으로 예상됐다. 광고는 메시지 광고가 지속적으로 매출 성장을 이끌고 있고, DA 신규 상품인 ‘포커스 풀뷰’, ‘프로필 풀뷰’는 아직까지 매출 기여는 제한적이라는 설명이다.

거래형 매출은 소비심리 부진 영향으로 성수기 효과는 제한적이었던 것으로 파악된다. 모빌리티와 페이는 양호했으나, 콘텐츠사업이 신작 부재했고, 경쟁 심화 영향으로 게임, 뮤직, 스토리, 미디어는 전분기와 유사한 분위기를 보였다는 평가다.

다만, 남 연구원은 신규 서비스 출시 효과가 기대된다고 밝혔다. 특히 카나나는 1대 1 및 그룹 대화 내용을 분석하고 상황에 맞는 답변을 제공하는 기업과 소비자 간 거래(B2C) 인공지능(AI) 에이전트 역할을 하는 서비스로 연내 별도 앱으로 출시할 계획이다. 1분기 말 이용자 대상 베타 서비스를 진행할 것으로 예상된다.

카카오톡도 올해 쇼핑, 지도, 광고 등 생태계 내 서비스를 유기적으로 연결하는 데 집중하고, 특히 연말에는 지속적으로 역성장세를 보이고 있는 톡스토어, 톡딜을 중심으로 쇼핑 탭을 개편했다. 올해 커머스 성장세 개선에 집중할 계획이다. 카카오톡은 2월 신규 기능을 추가할 것으로 알려졌는데, 이를 바탕으로 정체되고 있는 매출이 재차 성장할 수 있을지 판가름날 것이라고 남 연구원은 내다봤다.

그는 “당분간은 매출의 절반 비중을 차지하고 있는 콘텐츠 매출의 회복세를 기대하기 어렵고, 플랫폼에서도 신규 서비스 공개 및 안착까지 시간이 소요될 것이기 때문에 실적 회복보다는 신규 플랫폼 서비스 출시 효과를 기대해봐야 한다”고 강조했다.

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토] 우체국쇼핑 "설 선물 특가로 구매하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400640t.jpg)

![[포토]윤석열 대통령 관저 출입하는 차량들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300878t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300770t.jpg)

![[포토] 이동활 한우자조금위원장, "올 설에 한우드세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300684t.jpg)

![[포토]'유튜브 생중계 화면 바라보는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300614t.jpg)

![[포토]국민의힘 비상대책위원회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300576t.jpg)

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)