|

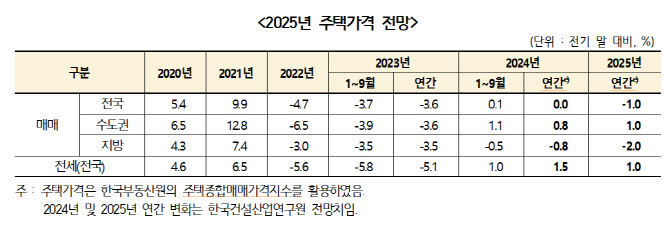

김성한 부원구위원은 주택·부동산 경기 전망 발표에서 “올 3분기까지의 시장 흐름은 그간 누적되었던 실거주자의 움직임과 준금리 인하를 선반영한 시장금리의 인하 효과로 인해 수도권을 중심으로 상승세가 나타났다”고 진단했다. 이어서 “시장의 심리가 연초 대비 상당폭 회복됐지만, 여전히 과거 대비 부담스러운 가격 수준”이라며 “지난 9월 이후 은행의 대출심사 강화, 전반적인 경기 둔화 등의 영향으로 올해 상반기 나타났던 가격 상승 수준을 보이기는 어려울 전망”이라고 밝혔다.

또한 수도권은 강보합세를 유지하나 지방은 하락세가 이어지며 지역에 따른 양극화가 나타날 것으로 전망됐다.

전세시장은 매매 수요 축소에 따라 수요가 늘어날 것으로 보이며, 내년 아파트 입주 물량이 소폭 감소해 전세가격 상승의 요인으로 작용할 전망이다.

한편 내년 건설수주는 전년 대비 2.2% 증가한 210조 4000억원을 기록하고, 건설투자는 전년 대비 2.1% 줄어든 295조 3000억원 규모로 전망했다.

건설수주는 2022년 248조 4000억원으로 역대 최대치를 경신했지만 2023년 16.8% 감소한 206조 7000억원으로 하락한 후, 올해 0.4% 감소한 205조 8000억원을 기록할 것으로 보인다. 내년에는 전년 대비 2.2% 증가한 210조 4000억원으로 회복할 것으로 내다봤다.

건설투자의 경우 2022~2023년 건축 착공이 감소한 영향이 올해 하반기부터 내년까지 건설투자 부진으로 나타날 것으로 예상됐다. 이에 올해 건설투자는 전년 대비 1.4%, 내년에는 전년 대비 2.1% 하락할 전망이다.

이지혜 연구위원은 “건설수주는 추가적인 금리 하락과 정부의 주택공급 노력에 따라 점진적으로 회복하겠으나 건설투자는 선행지수인 수주 및 착공 감소의 영향이 내년까지 이어지며 부진한 흐름이 지속될 것”이라고 말했다.

|

![[포토] 농협, '쌀밥의 오해와 진실' 주제발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110601352t.jpg)

![[포토]더본코리아 코스피 상장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110601006t.jpg)

![[포토] CBDC 실증 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600981t.jpg)

![[포토]주식시장 활성화 TF 1차회의, '발언하는 진성준 정책위의장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600959t.jpg)

![[포토] CBDC 실증 MOU](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600943t.jpg)

![[포토]국방·외교 현안관련 긴급 점검회의, '발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600910t.jpg)

![[포토]이재명-박찬대, '어떤 대화 나누나?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110600745t.jpg)

![[포토]제시 린가드, 'VIP 시사회 출전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110500161t.jpg)

![[포토]서울시, 서리풀 공공주택지구 추진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501121t.jpg)

![[포토]화재진압 훈련하는 종로구 소방서](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110501083t.jpg)

![[포토] 롯데 챔피언십 공식 포토콜 단체사진](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110500107h.jpg)

![[속보] 폭스뉴스 "트럼프, 미국 대선 승리"](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110601395b.jpg)

!['트럼프 승리' 환율 1400원 턱 밑…2년 만에 ‘최고’[외환마감]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24110601459h.jpg)