![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

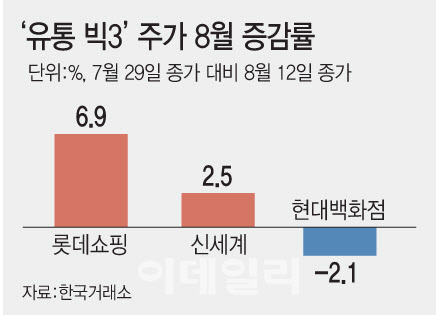

롯데쇼핑은 8월 들어 2주간 외국인 투자자들이 172억원어치를 담으며 경쟁사 대비 주가 상승률이 가장 높았다. 2분기 호실적을 확인한 데 이어 3분기에는 전 사업부문의 실적 개선이 가능할 것이란 기대감이 더해진 영향으로 풀이된다.

롯데쇼핑은 2분기 연결기준 영업이익이 지난해 같은 기간보다 882.2% 증가한 744억원을 기록했다. 매출은 3조9019억원으로 전년 수준을 유지했고, 당기순이익은 455억원으로 흑자 전환했다. 당초 증권가는 2분기 영업이익 585억원, 순이익 59억원을 예측했으나 실세 실적은 컨센서스 대비 각각 27%, 670%를 상회했다. 이에 실적 발표 당일과 다음 거래일(8일)에 주가가 각각 1.57%, 4.6% 급등했다.

증권가는 롯데쇼핑 실적에 대한 호평을 쏟아내며 목표주가도 잇따라 상향 조정했다. 신한금융투자는 10만5000원→11만5000원, 이베스트증권 11만원→12만원, 미래에셋증권 11만원→14만원, 교보증권 12만원→13만원, KB증권 9만7000원→12만5000원, 흥국증권 13만원→14만원으로 올렸다.

서정연 신영증권 연구원은 “올해 국내 패션 경기가 회복되는 가운데 명품 상품기획자(MD) 보강과 최근 몇 년간의 꾸준한 효율화 작업이 효과를 발휘하며 백화점 부문의 영업이익이 개선되고 있어 고무적”이라며 “할인점과 슈퍼 사업은 적자에서 벗어나지 못하고 있지만 하반기는 기저 효과도 예상돼 점진적인 회복세를 보일 것”이라고 말했다.

신세계는 2분기 오프라인과 온라인의 고른 성장으로 깜짝실적(어닝 서프라이즈)를 기록했다. 연결기준 매출액이 1조8771억원, 영업이익은 1874억원으로 집계됐다. 지난해 같은 기간에 비해 각각 34.5%, 94.7% 증가한 규모다. 1분기에 이어 분기 최대 실적 경신을 이어가고 있다. 신세계 역시 실적 발표 다음 날 주가가 2.5% 뛰었다.

주영훈 NH투자증권 연구원은 “최근 백화점 업종 주가 약세의 주된 원인은 실적 피크아웃(정점통과)에 대한 우려 때문인데, 7~8월 성장률은 20% 이상으로 2분기 이상의 호조가 이어지고 있다는 점을 고려할 때 과도하다”며 “현재 주가가 PER 5.9배로 역대 최저 수준에 해당하는 만큼 편안하게 접근 가능한 구간”이라고 분석했다.

현대백화점도 리오프닝 효과로 분기 최대 매출을 달성했다. 2분기 연결기준 영업이익이 712억원으로 전년 동기보다 23.5% 증가했고, 매출은 1조1252억원으로 30.3% 늘었다. 당기순이익은 537억원으로 11.2% 올랐다. 증권가에선 무난한 성적표를 받았다는 평가가 주를 이뤘지만, 목표주가는 낮췄다. 미래에셋증권은 11만5000원→11만원, NH투자증권 11만원→9만7000원, 교보증권 11만원→10만원, 신영증권 12만원→11만원으로 하향조정했다.

서정연 연구원은 “패션 경기 회복에 힘입어 전 점포에서 고른 성장을 보이며 영업이익 역시 개선되고 있지만 백화점 부문 영업 이익률이 아직 코로나19 이전 수준을 회복하지 못하고 있다”면서 “면세점 실적 회복도 더디게 진행되고 있는 점이 전체 실적에 부담 요인이 되고 있다”고 말했다.

![[포토] 티파니 영, 매력적인 미모](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800221t.jpg)

![[포토]'손하트하는 이재명-조희연'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800935t.jpg)

![[포토]코스피, 0.4% 상승…외인·기관 매수에 2740선 회복](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800899t.jpg)

![[포토]'국민의힘 원내대표 선출을 위한 정견발표회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800852t.jpg)

![[포토]오색연등으로 물든 조계사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800789t.jpg)

![[포토]추미애 당선인, '국회의장 출마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800757t.jpg)

![[포토]중소·벤처 기업 글로벌화 대책 브리핑하는 오영주 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800624t.jpg)

![[포토]더불어민주당 최고위원회의, '발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800469t.jpg)

![[포토]수지, 시원한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700280t.jpg)

![[포토]어버이날 앞두고 카네이션 판매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700875t.jpg)

![‘푸조만의 프렌치 감성’…유채색이 매력적인 308 GT[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050801201t.jpg)

![[포토] 고군택 '어머니 사랑합니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800127t.jpg)