![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

은행권에서는 이를 통해 고액 자산가들의 ‘이유 없는 대출’이 줄어들 것으로 전망하고 있다. 실제 재산 파악을 통해 대출 한도를 줄일 수 있고, 재산을 노출하기 싫은 자산가들이 대출을 안 받거나 한도를 축소할 수도 있기 때문이다.

“금소법 엄격히 적용해 대출 제한하겠다”

7일 금융당국과 업계에 따르면 은행권은 금소법에서 적용하는 ‘적합성·적정성’ 원칙 기준을 세분화하는 작업에 착수했다. 지난달 26일 정부가 발표한 가계부채 관리방안에 대한 후속 조치다.

앞서 금융위원회는 가계부채 관리방안에서 금융회사의 가계대출 관리 체계 내실화를 위해 내년 1월부터 ‘적합성’과 ‘적정성’ 두 원칙을 엄중하게 적용한다고 밝혔다.

|

이중 적합성 원칙은 금융사가 판매 권유를 할 때 적용한다. 금융사가 올바른 금융상품 정보를 제공해 금융 소비자가 제대로 된 판단을 할 수 있게 도와야 한다는 준칙이다.

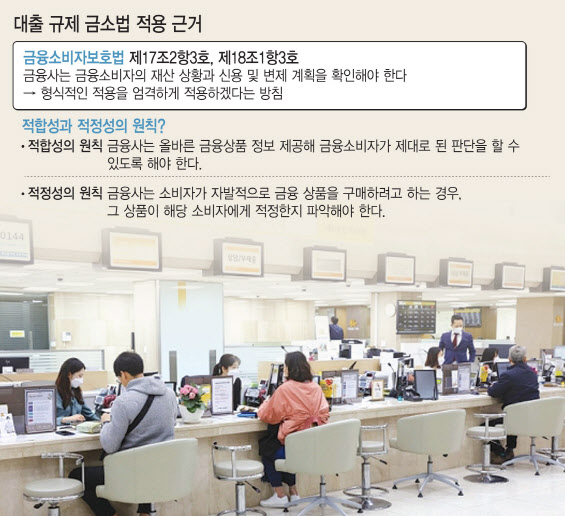

이들 원칙의 세부기준은 차주의 재산 현황 파악과 그 활용법에 있다. 금소법(제17조2항3호, 18조1항3호)에 따라 대출성 상품을 판매하는 금융회사는 △금융소비자 재산상황 △신용 및 변제계획을 확인해야 한다.

지난 3월 25일 금소법 시행 후 이 원칙(적합성·적정성)이 적용되고 있지만, 대출자의 재산상황 파악은 형식적인 차원에서 이뤄졌을 뿐이다.

시중은행 관계자도 “부채 현황은 신용정보원을 통해 타 금융기관의 정보까지 가져올 수 있지만, 재산 상황은 자행 정보에서만 확인이 가능할 뿐, 소비자가 밝히는 재산 목록에 전적으로 의존해야 한다”고 말했다.

이 같은 맥락에서 금소법 적용 강화 방침은 가계부채 관리 방안과 맞닿아 있다. ‘금융사는 대출을 해줄 때 대출자들의 재산을 보다 철저히 파악하라’는 취지가 담겨 있어서다.

관건은 금융사가 파악한 대출자의 재산 상황을 어떻게 활용하는가이다. 금융 당국 관계자는 “대출 실행 시 건물, 토지가 있다면 이를 감안할 수 있을 것”이라고 말했다.

다만 이 관계자는 “소득은 적지만 재산이 많다면 한도를 확대하는 안도 적용될 수 있을 것”이라고 덧붙였다.

은행권 내 고위 관계자는 “관련 기준 마련 작업에 이제 착수해 논의하고 있다”면서 “아직 정해진 것은 없다”고 말했다.

금소법, 소비자를 위한 법이지만 금융사 규제로

금소법은 지난 3월 25일부터 시행됐다. 발의된 시점은 이보다 10년전인 2011년이었다. 당시는 저축은행 사태로 시끄러웠던 때다. 무분별한 금융사의 대출 혹은 금융상품 판매로 소비자들이 피해를 입자 이를 막기 위한 취지로 금소법이 나왔다.

이후 국회에서 계류되다가 해외금리연계파생상품(DLF), 사모펀드 사태 등이 잇따라 일어나자 2020년 3월 들어서야 국회에서 통과됐다.

금소법은 금융 소비자를 보호한다는 취지지만 금융사를 직접 규제할 수 있다는 특성이 있다.

지난 9월 당국은 온라인 플랫폼도 금융 상품 판매를 판매하기 위해서는 오프라인 금융사처럼 판매 라이선스가 있어야 한다고 해석하기도 했다. 카카오페이 등 온라인으로 금융상품을 판매하던 기업들은 판매 방식을 바꿔야 했다. 이 때도 금소법이 근거였다.

![[포토]뱅크시 작품에 대해 소개하는 유한일 상무](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901052t.jpg)

![[포토]'대화하는 윤재옥-이철규'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901021t.jpg)

![[포토] 이태희 '호쾌한 스윙으로'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900260t.jpg)

![[포토]윤석열 대통령, '취임 2주년 기자회견 생중계'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900686t.jpg)

![[포토]여전한 고금리 시대, 황금기 맞은 사모대출이란 주제로 열린 패널토론](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900648t.jpg)

![[포토] 티파니 영, 매력적인 미모](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800221t.jpg)

![[포토]'손하트하는 이재명-조희연'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800935t.jpg)

![[포토]코스피, 0.4% 상승…외인·기관 매수에 2740선 회복](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800899t.jpg)

![[포토]'국민의힘 원내대표 선출을 위한 정견발표회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800852t.jpg)

![[포토]오색연등으로 물든 조계사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800789t.jpg)

![[포토] 김홍택 '연속 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900280t.jpg)